Finansinės informacijos sistemos formavimas ir jos informacijos fondo panaudojimas valdymo sprendimams priimti

Romualdas Valkauskas

el. paštas: romualdas.valkauskas@gmail.com

Aistė

Vareikaitė

Vilniaus universitetas, Lietuva

el. paštas: aiste.vareikaite@evaf.stud.vu.lt

Agnė Kazlauskaitė

Vilniaus universitetas,

Lietuva

el. paštas: agne.kazlauskaite.2@evaf.stud.vu.lt

Anotacija. Priimant valdymo sprendimus ypatingai svarbu turėti patikimą finansinę informaciją, kuri dažniausiai yra kiekybinių tyrimų rezultatas. Tačiau, norint šį rezultatą tinkamai pritaikyti valdymo sprendimų priėmimo procese, svarbu mokėti jį paaiškinti, interpretuoti, palyginti su nustatytais kriterijais. Tam įmonėje tikslinga suformuoti finansinės informacijos sistemą ir joje sukaupti tinkamą informacijos fondą. Straipsnyje nagrinėjama finansinei informacijai keliami reikalavimai, finansinės informacijos sistemos formavimo eiga, finansinės informacijos fondo pagrindiniai rodikliai bei jų vertinimo kriterijai priimant valdymo sprendimus. Atlikus mokslinės literatūros analizę buvo išskirti šeši reikalavimai finansinės informacijos kokybei ir keturios finansinės informacijos dimensijos. Jų sąveika užtikrina kokybiškos finansinės informacijos sistemos formavimo prielaidas. Taip pat buvo nustatyta, kad, formuodama finansinės informacijos sistemą, įmonė turi sukaupti atitinkamą informacijos fondą, pasirengti savo individualų rodiklių rinkinį ir numatyti jų orientacines reikšmes. Atskleista, kad kiekviename valdymo lygyje yra naudojami skirtingi finansinės informacijos fondo rodikliai.

Reikšminiai žodžiai: finansinė informacija, reikalavimai finansinei informacijai, finansinės informacijos sistema, finansinės informacijos fondas, valdymo sprendimai.

JEL klasifikacija: M49

Copyright © 2023 Romualdas Valkauskas, Aistė Vareikaitė, Agnė

Kazlauskaitė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 12.05.2023

Developing a Financial Information System and Using Its Information Pool for Management Decision-Making

Romualdas Valkauskas

E-mail: romualdas.valkauskas@gmail.com

Aistė Vareikaitė

Vilnius University,

Lithuania

E-mail: aiste.vareikaite@evaf.stud.vu.lt

Agnė Kazlauskaitė

Vilnius University,

Lithuania

E-mail: agne.kazlauskaite.2@evaf.stud.vu.lt

Annotation. Reliable financial information, which is usually derived from quantitative research, is crucial for management decision-making. However, in order to apply this result appropriately in the management decision-making process, it is important to be able to explain, interpret, and compare it against the established criteria. Therefore, it is appropriate to establish a financial information system within the company and build a suitable pool of information. This article explores the requirements for financial information, the process of establishing the financial information system, the primary indicators of the financial information pool, and the criteria for evaluating them in the context of management decisions. The analysis of the scientific literature has led to identification of six requirements for the quality of financial information and four dimensions of financial information. The interaction among these aspects provides the prerequisites for developing high-quality financial information system. It was also observed that, in order to develop a financial information system, a company must accumulate an appropriate pool of information, prepare its own individual set of indicators, and establish their indicative values. Furthermore, it was noted that different indicators are used at each level of management within the financial information pool.

Keywords: financial information, financial information requirements, financial information system, financial information pool, management decisions.

JEL Code: M49

Copyright © 2023 Romualdas Valkauskas, Aistė Vareikaitė, Agnė

Kazlauskaitė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 12.05.2023

Įvadas

Informacijos egzistavimas, prieinamumas, yra vienas pagrindinių aplinkos, joje vykstančių procesų, dalyvaujančių veikėjų pažinimo šaltinių (Legenzova, Čepinskis, 2007). Plačiąja prasme informacija apibūdinama kaip tikrovės atvaizdavimas tam tikra tvarka ir sistema apie vykstančius procesus (tai įvairios žinios, faktai, skaičiai, pranešimai ir pan.). Informacija yra vertinga tik tada, kai ją turinčio vartotojo veiksmai skiriasi nuo veiksmų, atliekamų neturint tos informacijos (Mackevičius, Raziūnienė, Valkauskas, 2019). Ekonominėje literatūroje daugiausia rašoma apie informaciją apskritai, apie ekonominę informaciją, buhalterinės apskaitos ar tiesiog apskaitos informaciją. Apie finansinę informaciją plačiau pradėta kalbėti ir rašyti tada, kai iš buhalterinės apskaitos sistemos buvo išskirtos savarankiškos apskaitos rūsys – finansinė ir valdymo apskaita.

Daugiausia apie finansinę informaciją rašoma finansinės analizės literatūroje (Fabozzi, Peterson, 2012; Mackevičius, Giriūnas, Valkauskas, 2014; Bragg, 2017; Maynard, 2017; Fridson, Alvazer, 2022, ir kt.), pažymint, kad finansinė informacija yra kiekybinių tyrimų rezultatas. Tačiau, vertinant šį rezultatą, tenka atsakyti ir į klausimus: ar taip aiškinama finansinė informacija pagrįsta, tiksli; ar įmonės finansinės būklės, jos tendencijų skaičiavimai ir vertinimai realūs; ar jie pakankamai autentiški, atitinkantys tikrovę ir ar jais galima pasiremti priimant vadybinius sprendimus? Šie klausimai literatūroje dažnai minimi, o autoriai (Mackevičius, 2006; Lakis, 2008; Bagdžiūnienė, 2008; Mackevičius, Valkauskas, 2016; Guptor, Rudžionienė, 2018, Bachtijeva, 2021, ir kt.), atsakydami į šiuos klausimus, siūlo įvairius sprendimus. Vis dėlto, literatūroje trūksta apibendrintos informacijos, kaip turi būti formuojama finansinės informacijos sistema bei joje kaupiamas finansinės informacijos fondas, norint kad jis būtų naudingas įmonei priimant valdymo sprendimus skirtinguose valdymo sprendimų priėmimo lygmenyse. Todėl yra tikslinga išnagrinėti finansinės informacijos sistemos formavimo eigą bei informacijos panaudojimo valdymo sprendimams priimti galimybes.

Tyrimo objektas: finansinė informacija ir jos naudojimas valdymo sprendimams priimti.

Tyrimo tikslas: ištyrus finansinės informacijos sistemos formavimo prielaidas bei eigą, atskleisti sistemos informacijos fondo panaudojimo galimybes priimant valdymo sprendimus.

Tyrimo uždaviniai:

1) išskirti finansinei informacijai keliamus reikalavimus bei jos dimensijas, užtikrinančias kokybiškos finansinės informacijos sistemos formavimo prielaidas;

2) nustatyti finansinės informacijos sistemos formavimo eigą ir jos taikymo principus priimant valdymo sprendimus;

3) apžvelgti finansinės informacijos fondo pagrindinius rodiklius ir numatyti jų vertinimo finansinės informacijos sistemoje kriterijus;

4) atskleisti įvairiuose valdymo lygiuose naudojamos finansinės informacijos pobūdį.

Tyrimo metodai: mokslinės literatūros analizės, informacijos grupavimo, lyginimo, detalizavimo ir apibendrinimo metodai.

1. Finansinės informacijos svarba ir jai keliami reikalavimai valdymo sprendimams priimti

Neabejotina, kad, vertinant įmonių finansinę būklę valdymo sprendimams priimti, ypatingai svarbu turėti patikimą ekonominės informacijos fondą, kurio didžiąją dalį sudaro finansinė informacija. Kaip pažymi Zager, K., Zager, L. (2006), svarbiausia finansinės informacijos, reikalingos verslo sprendimų priėmimo procese, dalis gaunama iš apskaitos. Todėl galima sakyti, kad apskaita yra vadybą aptarnaujanti funkcija. Iš esmės ji apdoroja arba renka ir tiria „pirminius duomenis“ ir paverčia juos tinkama informacija sprendimų priėmimo procese.

Pagrindinis finansinės informacijos šaltinis yra finansinės ataskaitos (balansas, pelno (nuostolių) ataskaita, pinigų srautų ataskaita, nuosavo kapitalo pokyčių ataskaita) bei kai kurie finansinės apskaitos dokumentai ir registrai.

Šiuolaikinėmis nestabilios ir konkurencingos rinkos sąlygomis finansinė informacija įmonių vadovams labai svarbi, kad galėtų kuo tiksliau įvertinti verslo riziką. Siekdamos sėkmingai konkuruoti rinkoje, įmonės privalo nuolat ieškoti rezervų veiklai gerinti, kurti naujus produktus ir paslaugas, diegti naujas technologijas. Be išsamios finansinės informacijos šiuos uždavinius sunku įgyvendinti. Turėdami tinkamą finansinę informaciją, įmonių vadovai gali geriau suprasti įmonėje ir jos aplinkoje vykstančius reiškinius ir procesus, numatyti jų vyksmą ateityje ir priimti optimalius valdymo sprendimus. Įmonių vadovybei labai svarbu žinoti, kokia šiuo metu yra įmonės finansinė būklė: ar įmonė moki, ar ji turi pakankamai mokėjimo priemonių, kokie yra trumpalaikiai ir ilgalaikiai įsipareigojimai, kaip efektyviai naudojamas ilgalaikis ir trumpalaikis turtas, kokia yra nuosavo kapitalo sudėtis, struktūra, koks yra pelnas ir pelningumas.

Galima išskirti šiuos svarbiausius finansinės informacijos privalumus – ji padeda nustatyti:

1) įmonės finansinę būklę ir veiklos rezultatus;

2) rizikingiausias veiklos sritis ir tas, kurios neduoda jokios naudos arba duoda nepakankamą naudą;

3) įmonės galimybes ir pranašumą konkurencinėje rinkoje ir krizinių situacijų atvejais;

4) bankroto tikimybę ir veiklos tęstinumo galimybes;

5) veiksnius, darančius įtaką įmonės veiklos efektyvumui;

6) įmonės ateities prognozes bei perspektyvas ir kt.

Šie privalumai pasireiškia tik turint kokybišką finansinę informaciją. Kaip pažymi Jara, Ebrero, Zapata (2011), būtent finansinės informacijos kokybė vaidina pagrindinį vaidmenį atskleidžiant įmonės ekonominę tikrovę. Ryazanova (2014) akcentuoja, kad kokybiška finansinė informacija sudaro galimybes ne tik priimti efektyvius sprendimus įmonėse, bet ir užtikrina šalių tvarų ekonomikos vystymąsi bei ekonominių kataklizmų pasekmių ekonomikai minimizavimą. Al-Dalabih (2018) nurodo, kad finansinės informacijos kokybė yra įvairių valdymo sprendimų, susijusių su veiksminga ir efektyvia įmonės veikla, proceso pagrindas. Nogueira, Jorge (2017) taip pat pažymi, kad tinkami valdymo sprendimai gali būti priimti tik tuomet, kai turima kokybiška finansinė informacija. Anot šių autorių, tokią informaciją galima gauti tik tuomet, kai ji atitinka keliamus reikalavimus: yra pateikiama laiku, aktuali, tiksli ir prieinama. Reikalavimai finansinei informacijai, kaip esminis kokybės kriterijus, buvo išskirti ir kitų autorių darbuose. Pažymėtina, kad dalis tyrėjų (Maines, Wahlen, 2006; Kundelienė, 2009; Kadous, Koonce, Thayer, 2012; Renkas, Goncharenko, Lukianets, 2015; Guptor, Rudžionienė, 2018, ir kt.) reikalavimus finansinei informacijai tapatina su reikalavimais apskaitos ar finansinių ataskaitų informacijai, nes tiek finansinės, tiek apskaitos ar finansinių ataskaitų informacijos duomenys yra gaunami iš tų pačių šaltinių. Susistemintas reikalavimų finansinei informacijai sąvadas pateikiamas 1 lentelėje.

1 lentelė. Reikalavimai finansinei informacijai ir jų turinys

Reikalavimai |

Reikalavimų aprašymas |

Informacijos tikslumas |

Informacijos tikslumas priklauso nuo jos paskirties. Kiekvienu atveju reikia nustatyti, kokio tikslumo informacijos pakanka sprendimams priimti. Reikia sumažinti perteklinės informacijos apimtį. |

Informacijos pateikimas laiku |

Informacija turi būti pateikiama tada, kai reikia imtis konkrečių veiksmų priimti tam tikrus sprendimus. Pavėluota informacija dažnai praranda prasmę. |

Informacijos pakankamumas |

Valdymo sprendimams priimti reikia turėti pakankamą kiekį informacijos. Kai trūksta informacijos, gali atsirasti neaiškumai, nuomonių nesutapimas, neteisingi sprendimai ir nepageidaujami padariniai. |

Informacijos tinkamumas |

Informacijos tinkamumo esmė yra ta, kad informacija, kurią gauna vadovai, turi atitikti jų atsakomybę ir užduotis, t. y. informacija turi būti tinkama valdymo sprendimams priimti. Blogai, kai teikiama ir apdorojama nereikalinga, bereikšmė, perkrauta kitais duomenimis, informacija. |

Informacijos vertingumas |

Vertinga informacija yra tokia, kuri naudinga veiklai. Jei informacija niekam nesvarbi, tai ji ir nevertinga. Informacija yra vertinga tik tada, kai ją turinčio vartotojo veiksmai skiriasi nuo veiksmų, atliekamų neturint tos informacijos. |

Informacijos patikimumas |

Informacijos patikimumas siejamas su galimybe pasikliauti informacija. Informacija apibūdinama kaip patikima arba ja galima pasikliauti, jeigu yra tikra, be klaidų, nešališka, pateikta teisingai ir sąžiningai. |

Šaltinis: sudaryta remiantis Mackevičiumi (2003); Nobes, Stadler (2015); Al-Dalabih (2018); Mackevičiumi, Raziūniene, Valkausku (2019)

Iš 1 lentelėje pateiktų reikalavimų galima daryti išvadą, kad kokybiška finansinė informacija yra tokia, kuri atitinka įmonės poreikius ir gali būti racionaliai panaudota.

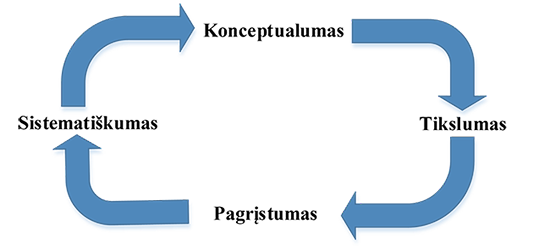

Remiantis finansinės informacijos teikiamais pranašumais ir jai keliamais reikalavimais, galima išskirti keturias dimensijas, kurių sąveika užtikrina kokybiškos finansinės informacijos sistemos formavimo prielaidas – tai: 1) konceptualumas; 2) tikslumas; 3) pagrįstumas; 4) sistematiškumas (žr. 1 pav.).

1 pav. Finansinės

informacijos dimensijos

Šaltinis: sudaryta

autorių

Kaip matyti 1 paveiksle, yra akivaizdi sąveika tarp visų keturių finansinės informacijos dimensijų: konceptualumo dimensija užtikrina finansinės informacijos turinio atitikimo praktiniams tikslams sąryšį; finansinės informacijos pakankamumas ir patikimumas, siejamas su tikslumo dimensija; iš finansinės informacijos patikimumo išplaukia pagrįstumo dimensija; sistematiškumo dimensija apima finansinės informacijos laiko aplinkybę ir finansinės informacijos patikimumą.

Apibendrinant svarbu pažymėti, kad finansinės informacijos sistemos kūrimas – sudėtingas ir atsakingas keturias dimensijas apimantis procesas, kuris užtikrina, kad finansinė informacija atitiktų jai keliamus reikalavimus ir padėtų įmonių vadovams priimti teisingus valdymo sprendimus.

2. Finansinės informacijos sistemos formavimas optimaliems valdymo sprendimams priimti

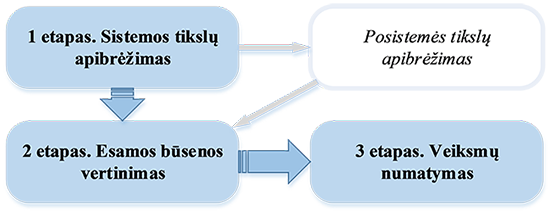

Sistema, tai grupė tarpusavyje sąveikaujančių elementų, veikiančių drauge, siekiant numatyto tikslo (Norvaišas, 2007; Grady, 2014). Atsižvelgiant į tai, kad bet kurios sistemos sudarymas svarbus tam, kad būtų pasiektas koks nors tikslas, tuomet finansinės informacijos sistemos tikslas gali būti aiškinamas kaip sistemos būsena, kurią reikia pasiekti, arba kaip rezultatas, kurį reikia gauti. Neteisingas arba nepakankamai aiškus tikslo apibrėžimas gali lemti tai, kad sistema neduos laukiamų rezultatų.

2 pav.

Finansinės informacijos sistemos formavimas

Šaltinis:

sukurta autorių

2 paveiksle pateikti trys finansinės informacijos sistemos formavimo etapai.

Pirmame etape kiekviena įmonė, formuodama finansinės informacijos sistemą, turi apibrėžti finansinės informacijos tikslus. Kaip pažymi Hall (2015), šie tikslai įmonėse gali skirtis, tačiau egzistuoja fundamentiniai tikslai, kurie yra bendri visoms įmonėms:

a) padėti įmonei vykdyti kasdienę veiklą, t. y. ši informacija turi padėti darbuotojams veiksmingai ir efektyviai atlikti kasdienes veiklas;

b) padėti vadovams priimti sprendimus, t. y. ši informacija turi užtikrinti tinkamų sprendimų, susijusių su jų atsakomybės sritimis, priėmimą;

c) padėti vadovams vykdyti savo funkcijas, t. y. ši informacija turi padėti tinkamai valdyti išteklius ir už tai atsiskaityti išorės vartotojams finansinėse ataskaitose, o vidaus vartotojams – įvairiose vidinėse ataskaitose.

Pažymėtina, kad finansinės informacijos sistema įmonėje gali apimti įvairias sritis, todėl dažnai yra išskaidoma į atskiras posistemes pagal finansinės informacijos turinio grupes, finansinės informacijos vartotojų grupes, valdymo lygius ir kita. Šioms posistemėms taip pat turi būti nustatomi tikslai, įvertinama, ar, įgyvendinus šiuos tikslus, bus pasiektas visos sistemos tikslas.

Antrame finansinės informacijos sistemos formavimo etape vertinama esama, pradinė finansinės informacijos sistemos būsena tiek visos sistemos, tiek ir posistemių pjūviais bei aprašoma norima ir reikalinga (siekiama) būsena. Trečiame etape numatomi veiksmai, ką reikia daryti, norint pasiekti sistemos dedamųjų ir visos sistemos numatytą būseną ir tikslus.

Pateikti finansinės informacijos sistemos formavimo etapai kuria optimalių sprendinių kelią; reikalingos, susistemintos, dinamiškos finansinės informacijos gavimą. Todėl bet kokią finansinę informaciją būtina rinkti, naudoti ir vertinti labai kruopščiai; susisteminti taip, kad ją galėtų naudoti konkretūs vartotojai; sukurti informacijos filtravimo tvarką, kurią taikant būtų eliminuojama nereikalinga informacija. Ypač svarbu šią informaciją tikslingai panaudoti siekiant kuo objektyviau įvertinti ne tik praėjusių laikotarpių ar dabartinę įmonių veiklą, bet ir priimti tinkamus ateities sprendimus. Šioje vietoje svarbūs ir būtini optimalūs sprendimai, kuriems reikalingi kriterijai, nes tik jų pagrindu įsitikinama sprendimo optimalumu (Barton, 1989; Domeika, 2008; Lakis, 2008; Mackevičius, 2006, ir kt.).

Optimaliu sprendiniu galima laikyti tokį sprendinį, kuriame pats esminis kriterijus įgyja ekstremumą, o visi kiti kriterijai neišeina iš leistinų ribų. Visgi, finansinės informacijos atveju, konkreti realybė gali kurti savitas aplinkybes. Finansinė informacija yra visuma skirtingo reikšmingumo ir paskirties dedamųjų – rodiklių, reiškinių, indikatorių ar kitų vienetų, vaidinančių skirtingą vaidmenį tenkinant vartotojų poreikius. Į šią aplinkybę galima atsižvelgti nustačius indikatoriaus svorio koeficientą. Svorio koeficientas rodo santykinį indikatoriaus svarbumą konkretaus tikslo siekiuose.

Jeigu q(i) yra i-tojo indikatoriaus svorio koeficientas, tuomet:

Čia k – tikslų skaičius.

Svorio koeficientai gali apibendrinti ir valdymo sprendimų lygmenis. Kita vertus, išreikšti finansinės informacijos dedamųjų svarbumą skaitiniu koeficientu – sudėtingas uždavinys. Finansinės informacijos dedamieji reiškinių, procesų požiūriu susiję ir tokių skaitinių koeficientų sudarymui naudinga pasitelkti euristinius metodus. Uždavinys sudėtingas ir tuo, kad optimalios, racionalios, įmonės poreikius tenkinančios finansinės informacijos sistemos formavimas, neatsiejamas nuo finansinės informacijos fondo formavimo ir jau turimo šio fondo korekcijų, siekiant tuos poreikius atliepti.

3. Finansinės informacijos fondo pagrindas – absoliutiniai ir santykiniai finansiniai rodikliai

Nors finansinė informacija yra įvairiapusė ir kompleksinė, tačiau finansinės informacijos fondo pagrindą sudaro absoliutiniai finansiniai rodikliai, pateikiami finansinėse ataskaitose, bei santykiniai finansiniai rodikliai, apskaičiuoti iš absoliutinių rodiklių. 2 lentelėje pateikiami absoliutiniai ir santykiniai finansiniai rodikliai, kurie gali būti tinkami priimant valdymo sprendimus.

2 lentelė. Pagrindinių absoliutinių ir santykinių finansinių rodiklių sąvadas

A. Absoliutiniai finansiniai rodikliai |

|

1. Finansinės būklės rodikliai |

1) ilgalaikis turtas; 2) trumpalaikis turtas; 3) nuosavas kapitalas; 4) įsipareigojimai |

2. Veiklos rezultatų rodikliai |

1) pajamos; 2) sąnaudos; 3) bendrasis pelnas; 4) grynasis pelnas |

3. Pinigų srautų rodikliai |

1) pagrindinės veiklos; 2) investicinės veiklos; 3) finansinės veiklos |

B. Santykiniai finansiniai rodikliai |

|

1. Mokumo rodikliai |

1) bendrojo trumpalaikio mokumo koeficientas; 2) greitojo trumpalaikio mokumo koeficientas; 3) trumpalaikių skolų koeficientas; 4) apyvartinio kapitalo dydis; 5) apyvartinio kapitalo manevringumo koeficientas; 6) bendrasis skolos koeficientas; 7) ilgalaikių skolų koeficientas; 8) ilgalaikių skolų apdraustumo koeficientas; 9) finansinis svertas; 10) kiti rodikliai |

2. Pelningumo rodikliai |

1) bendrasis pardavimo pelningumas; 2) grynasis pardavimo pelningumas; 3) turto pelningumas; 4) nuosavo kapitalo pelningumas; 5) kiti rodikliai |

3. Kapitalo rinkos rodikliai |

1) pastovaus mokumo koeficientas; 2) finansinės priklausomybės koeficientas; 3) nuosavo kapitalo koncentracijos koeficientas; 4) nuosavo kapitalo manevringumo koeficientas; 5) vienos paprastosios akcijos pelnas; 6) akcijos kainos/ pelno koeficientas; 7) akcijos tikrosios vertės koeficientas; 8) dividendų išmokėjimo koeficientas; 9) kiti rodikliai |

4. Pinigų srautų rodikliai |

1) grynojo pinigų srauto grąža iš pardavimo; 2) grynojo pinigų srauto grąža iš turto; 3) grynojo pinigų srauto grąža iš kapitalo; 4) grynojo pinigų srauto pokyčio koeficientas; 5) grynojo pinigų srauto ir pelno santykio koeficientas; 6) kiti rodikliai |

5. Veiklos efektyvumo rodikliai |

1) pardavimo savikainos lygis; 2) veiklos sąnaudos vienam pardavimo pajamų eurui; 3) viso turto apyvartumas; 4) trumpalaikio turto apyvartumas; 5) ilgalaikio turto apyvartumas; 6) apyvartinio kapitalo apyvartumas |

6. Veiklos tęstinumo ir plėtros rodikliai |

1) bankroto tikimybės prognozavimo įvairiais metodais rodikliai; 2) stabilumo augimo koeficientas; 3) kiti rodikliai |

Šaltinis: sudaryta remiantis Mackevičiumi, Giriūnu, Valkausku (2014)

Priklausomai nuo poreikio, keliamų tikslų ir galimybių, absoliutinių ir santykinių rodiklių sąrašas gali būti didesnis arba mažesnis. Svarbu, kad kiekviena įmonė turėtų savo finansinių rodiklių rinkinį, kurį naudodama galėtų kuo objektyviau įvertinti visus įmonės veiklos aspektus ir priimti tinkamus valdymo sprendimus. Tačiau svarbu pažymėti, kad taip pat įmonė turėtų parengti savo santykinių finansinių rodiklių vertinimo orientacines reikšmes – būsenos kriterijus. Rodiklių orientacinių reikšmių tikslumas bus didesnis, jeigu jos bus nustatomos įvertinus įmonės santykinių rodiklių kitimo tendencijas kiekybiniais arba kokybiniais metodais. Vis dėlto svarbu atkreipti dėmesį į tai, kad toks vidinis santykinių finansinių rodiklių orientacinių reikšmių nustatymo kelias dažnu atveju vertina tik atribotą nuo išorės, pačios įmonės suprantamą būseną. Net ir esant tokių vertinimų paklaidai, vargu ar bus išvengta specifinių klaidų, neteisingo padėties vertinimo, perdėto optimizmo. Finansinės analizės problematikos teorijai ir praktikai skirtoje literatūroje (Mackevičius Šneidere, 2004; Juozaitienė, 2008; Mackevičius, Giriūnas, Valkauskas, 2014; Subramanyam, 2014, ir kt.) tokia aplinkybė yra dažnai minima. Todėl, rengiant finansinės informacijos sistemą, siūloma šį ribotumą eliminuoti orientuojantis į ekonominės veiklos, kurioje funkcionuoja įmonė, vidutinius rodiklius. Tam tikslinga parengti penkių lygių santykinių rodiklių vertinimo skalę, kurios pavyzdys pateikiamas 3 lentelėje.

3 lentelė. Finansinės informacijos sistemoje pateikiamų santykinių rodiklių vertinimo kriterijai

Rodiklio vertinimas |

Vertinimo aprašymas |

Puikus |

Įmonės rodiklis žymiai viršija (daugiau kaip 100 proc.) vidutinį šakos įmonių rodiklį |

Geras |

Įmonės rodiklis viršija (mažiau kaip 100 proc.) vidutinį šakos įmonių rodiklį |

Patenkinamas |

Įmonės rodiklis atitinka vidutinį šakos įmonių rodiklį |

Blogas |

Įmonės rodiklis nesiekia vidutinio šakos rodiklio |

Labai blogas |

Įmonės rodiklis žymiai blogesnis (daugiau kaip 100 proc.) už vidutinį šakos įmonių rodiklį |

Pažymėtina, kad 3 lentelėje pateikti tik orientaciniai, pavyzdiniai santykinių finansinių rodiklių vertinimo kriterijai. Tačiau kiekviena įmonė turi pasirengti savo individualų rodiklių rinkinį ir nusimatyti jų orientacines reikšmes, remdamasi tiek savo apsibrėžtais, tiek siūlomais orientaciniais kriterijais. Be to, būtina numatyti, kokie finansinės informacijos fondo rodikliai turėtų būti teikiami priimant atitinkamus valdymo sprendimus. Kadangi įmonės valdymas yra išskaidytas į keletą skirtingų valdymo lygių, tai kiekviename jų gali būti naudojami skirtingi absoliutūs ir santykiniai finansiniai rodikliai.

4. Valdymo lygiai ir juose naudojama finansinė informacija valdymo sprendimams priimti

Valdymo sprendimai daromi siekiant tam tikrų tikslų, todėl jie turi būti konkretūs, pagrįsti tam tikrais argumentais, aiškūs, suprantami ir, svarbiausia, kad juos galima būtų įvykdyti. Norint priimti teisingą sprendimą, reikia atitinkamą procesą, reiškinį, operaciją gerai suprasti, ištirti, todėl reikia turėti kuo daugiau objektyvios informacijos. Kaip pažymi Carraher, Van Auken (2013), gerus sprendimus lemia patikima finansinė informacija ir gebėjimas suprasti finansines ataskaitas. Osadchy ir kt. (2018) pažymi, kad atitinkamų lygių vadovai, remdamiesi finansine informacija, įvertina finansinių išteklių poreikį, investicinių sprendimų teisingumą, kapitalo struktūros efektyvumą, nustato pagrindines dividendų politikos sritis, rengia prognozines ataskaitas, atlieka preliminarius ateinančių ataskaitinių laikotarpių finansinių rezultatų skaičiavimus, įvertina susijungimo su kita įmone ar jos įsigijimo galimybę, taip pat įmonės struktūrinius pertvarkymus. Tokiu būdu, finansinė, taip pat valdymo apskaitos, informacija naudojama įvairiuose sprendimų priėmimo lygiuose (žr. 4 lentelę).

4 lentelė. Valdymo sprendimų lygiai

Valdymo sprendimų lygis |

Lygio aprašymas |

Strateginiai sprendimai |

Sprendimai, susiję su įmonės veiklos politikos formavimu ir ateities aplinkos bei sąlygų, kuriomis vyks įmonės veikla, prognozavimu. Tai dažniausiai ilgalaikiai sprendimai, kuriuos priima aukščiausio lygio vadovai. Pagrindiniai ilgalaikių sprendimų priėmimo tikslai yra įmonės plėtros krypčių nustatymas, naujų produktų sukūrimas, įmonės konkurencingumo rinkoje galimybių vertinimas ir kt. |

Administraciniai sprendimai |

Sprendimai, susiję su įmonės lėšų gavimu ir efektyviu jų panaudojimu. Jų pagalba sprendžiamos išteklių paskirstymo problemos, formuojama gamybos plėtojimo politika, sudaromas kasmetis biudžetas, parenkamos veiklos kontrolės procedūros ir kt. Administraciniai sprendimai paprastai yra priimami vidutiniam laikotarpiui. |

Operatyviniai sprendimai |

Jų tikslas garantuoti efektyvų darbą ir racionalų išteklių naudojimą. Tokiems sprendimams priskiriama produktų kainos nustatymas, gamybos ir pardavimo asortimento parinkimas, padalinių veiklos vertinimas, lūžio taško, tikslinių pardavimų tyrimas, gamybos apimties nustatymas ir kt. Operatyviniai sprendimai yra trumpalaikiai, nes nuolat kintant situacijai jie kaskart turi būti peržiūrimi ir įvertinami iš naujo. |

Šaltinis: sudaryta remiantis Tamulevičiene, Subačiene (2013).

Kaip matyti 4 lentelėje, strateginiai sprendimai dažniausiai būna ilgalaikiai. Tokių sprendimų tikslas yra nuspėti ateities sąlygas ir aplinką, kurioje vyks įmonės veikla. Strateginius sprendimus, remiantis finansine informacija (kai kuriems sprendimams naudojama ir valdymo apskaitos informacija), priima aukščiausio valdymo lygio darbuotojai. Strategija ypač įgauna svarbią reikšmę, kai reikia numatyti verslo plėtros kryptis, įsitvirtinti rinkoje, gauti didesnį pelningumą, garantuoti veiklos tęstinumą, išvengti bankroto. Strateginiams sprendimams priimti dažniausiai naudojami absoliutiniai ir santykiniai finansiniai rodikliai, kurie laikomi finansinės informacijos pagrindu. Aukščiausio valdymo lygio vadovams, kurie įprastai atsakingi už strateginių sprendimų priėmimą, reikalinga informacija apie įmonės finansinę būklę bei veiklos rezultatus. Juos taip pat domina atsiskaitymai su kreditoriais ir tiekėjais, ilgalaikio ir trumpalaikio įsiskolinimo dydžiai, vis daugiau dėmesio skiriama pinigų srautų vertinimui, siekiama užtikrinti įmonės veiklos konkurencingumą ir veiklos tęstinumą, todėl domimasi informacija apie mokumą (greitąjį ir bendrąjį mokumo koeficientus), apie bankroto tikimybės prognozavimą.

Palyginti su strateginių sprendimų lygiu, administraciniais sprendimais daromas poveikis įmonės veiklai yra menkesnis. Juos paprastai priima vidurinio, o kartais ir aukščiausio valdymo lygio darbuotojai. Dažniausiai svarstomi išteklių naudojimo, biudžetų sudarymo, vidaus kontrolės procedūrų nustatymo ir kiti klausimai, kuriems reikalinga tiek finansinės, tiek valdymo apskaitos informacija. Tokio tipo sprendimams priimti reikia tokios informacijos, kuri kuo tiksliau apibūdintų jų administruojamų padalinių ar sričių veiklą. Ši informacija gali būti labai skirtinga dėl padalinių veiklos ypatybių. Daugelį vadovų gali dominti ilgalaikio ir trumpalaikio turto ar konkrečių jo sudedamųjų dalių pelningumas, kai kurie pinigų srautų rodikliai, apyvartinio kapitalo dydis, pardavimo savikainos lygis, veiklos sąnaudų lygis ir kt. Tačiau gana didelę dalį jiems būtinos informacijos teikia ir valdymo apskaita.

Operatyviniai sprendimai yra žemiausio valdymo lygio sprendimai. Jų pagrindinis tikslas – užtikrinti efektyvų ir racionalų išteklių naudojimą. Operatyviniai sprendimai dažnai pasikartoja, kartais kelis kartus per mėnesį. Jiems priimti naudojama valdymo apskaitos informacija, nors juos darantys specialistai turi domėtis ir finansine informacija. Žemiausio valdymo lygio vadovams reikia informacijos, kuri geriau padėtų atlikti jiems patikėtas pareigas, todėl finansinė informacija juos mažai domina, dažniausiai jie kreipiasi į valdymo apskaitos specialistus.

Tačiau pažymėtina, kad valdymo lygių hierarchijos racionali būsena neįmanoma be lygių sąveikos ar tarpusavio ryšių. Todėl dažnai atsitinka taip, kad strateginiai sprendimai daro įtaką administraciniams sprendimams, o pastarieji – operatyviniams sprendimams. Visų valdymo lygių sprendimams priimti turi būti pateikiama ne tik patikima ir pakankama informacija, bet ir nustatytu laiku. Apibendrinant galima teigti, kad tinkamai suformuota finansinės apskaitos informacijos sistema turėtų pateikti kokybišką finansinę informaciją visiems valdymo lygiams, kuri būtų panaudota konkretiems tikslams pasiekti.

Išvados

1. Valdymo sprendimams priimti svarbu turėti patikimą ir kokybišką finansinę informaciją. Literatūroje išskiriami tokie pagrindiniai reikalavimai finansinės informacijos kokybei: 1) informacijos tikslumas; 2) informacijos pateikimas laiku; 3) informacijos pakankamumas; 4) informacijos tinkamumas; 5) informacijos vertingumas; 6) informacijos patikimumas. Remiantis šiais reikalavimais galima išskirti keturias finansinės informacijos dimensijas, kurių sąveika užtikrina kokybiškos finansinės informacijos sistemos formavimo prielaidas – tai konceptualumas, tikslumas, pagrįstumas, sistematiškumas.

2. Įmonės ar organizacijos informacijos sistemą tikslinga formuoti trimis etapais. Pirmame etape turi būti apibrėžiami informacijos tikslai, kurie gali būti išskaidyti į detalesnius sistemos posistemių tikslus. Antrame etape turėtų būti vertinama esama tiek visos sistemos, tiek jos posistemių būsena. Trečiame etape turi būti numatomi veiksmai, ką reikia padaryti, norint pasiekti sistemos dedamųjų ir visos sistemos numatytą būseną ir tikslus. Šie finansinės informacijos formavimo etapai kuria optimalių sprendinių kelią, reikalingos, susistemintos, dinamiškos finansinės informacijos gavimą, finansinės informacijos fondo kūrimą ir jo korekcijas.

3. Finansinės informacijos, pateikiamos finansinės informacijos sistemoje, fondo pagrindą sudaro absoliutiniai ir santykiniai finansiniai rodikliai. Santykiniai rodikliai dažnai laikomi svarbesniais priimant valdymo sprendimus, nes juos galima palyginti su kitų įmonių, taip pat ir šakos vidutiniais, rodikliais. Todėl, formuojant finansinės informacijos sistemą, yra tikslinga apibrėžti santykinių rodiklių vertinimo kriterijus. Tam kiekviena įmonė turėtų pasirengti savo individualų rodiklių rinkinį ir nusimatyti jų orientacines reikšmes, remdamasi tiek savo apsibrėžtais, tiek siūlomais orientaciniais kriterijais pagal penkių lygių vertinimo skalę.

4. Įmonės valdymas yra išskaidytas į keletą skirtingų valdymo lygių, kuriuose sprendimams priimti yra naudojami skirtingi finansinės informacijos fondo rodikliai. Strateginių sprendimų priėmimo lygmenyje reikalinga informacija apie įmonės finansinę būklę ir veiklos rezultatus. Administraciniams sprendimams priimti naudojama tokia finansinė informacija, kuri leistų viduriniojo lygmens vadovams planuoti, kontroliuoti ir vertinti administruojamųjų padalinių ar sričių veiklą. Operatyvinių sprendimų tikslas yra užtikrinti efektyvų ir racionalų išteklių naudojimą. Todėl šiame sprendimų priėmimo lygmenyje dominuoja valdymo apskaitos, o ne finansinės informacijos sistemos fondo teikiami duomenys.

Literatūra

Al-Dalabih, F.A., 2018. The impact of the use of accounting information systems on the quality of financial data. International Business Research. 11(5), 143–158. https://doi.org/10.5539/ibr.v11n5p143.

Bachtijeva, D., 2021. Manipuliacijų apskaitos informacija prielaidos, rūšys ir taikymo būdai. Buhalterinės apskaitos teorija ir praktika. 23, 5. https://doi.org/10.15388/batp.2021.33.

Bagdžiūnienė, V., 2008. Finansinių ataskaitų analizė: esmė ir verslo situacijos. Vilnius: Conto Litera.

Barton, A., 1989. The Anatomy of Accounting. 3rd ed. University of Queensland Press.

Bragg, S., 2017. Financial analysis. A business decision guide. 3rd ed. Accounting Tools.

Carraher, S.; Van Auken, H., 2013. The use of financial statements for decision making by small firms. Journal of Small Business & Entrepreneurship. 26(3), 323–336. https://doi.org/10.1080/08276331.2013.803676.

Domeika, P., 2008. Apskaitos informacinė sistema. Kaunas: VŠI „Spalvų kraitė“.

Fabozzi, E.; Peterson, P., 2012. Analysis of financial statements. 3rd ed. John Wiley & Sons Ltd.

Fridson, M.; Alvazer, F., 2022. Financial statement analysis. A practitioner‘s guide. 5th ed. Wiley.

Grady, J. O., 2014. System requirements analysis. Elsevier. https://doi.org/10.1016/C2012-0-06079-6.

Guptor, M.; Rudžionienė, K., 2018. Finansinių ataskaitų informacijos kokybės beieškant: nuo bendrų principų iki neuroapskaitos. Buhalterinės apskaitos teorija ir praktika. 17–18, 29–42. https://doi.org/10.15388/batp.v0i1.11951.

Hall, J. A., 2015. Accounting information system. Cengage Learning.

Jara, E.G.; Ebrero, A.C.; Zapata, R.E., 2011. Effect on international financial reporting standards on financial information quality. Journal of Financial Reporting and Accounting. 9(2), 176–196. https://doi.org/10.1108/19852511111173121.

Juozaitienė, L., 2008. Įmonės finansai: analizė ir valdymas. Šiauliai: Šiaulių universiteto leidykla.

Kadous, K.; Koonce, L.; Thayer, J.M., 2012. Do financial statement users judge relevance based on properties of reliability? Accounting Review. 87 (4), 1335–1356. Prieiga per: <https://www.jstor.org/stable/23246279>.

Kundelienė, K., 2009. Apskaitos kokybė: kaip apibrėšime ir kuo matuosime? Ekonomika ir vadyba. 14, 85–91. Prieiga per: <https://etalpykla.lituanistika.lt/object/LT-LDB-0001:J.04~2009~1367168429278/J.04~2009~1367168429278.pdf>.

Lakis, V., 2008. Finansinių ataskaitų klastojimas – rinkos ekonomikos ir globalizacijos procesų palydovas. Ekonomika. 82, 91–103. https://doi.org/10.15388/Ekon.2008.17661.

Legenzova, R.; Čepinskis, J., 2007. Apskaitos harmonizacijos procesų įtaka Lietuvos akcinių bendrovių finansinės informacijos srautams. Organizacijų vadyba: sisteminiai tyrimai. 43, 87–106. Prieiga per: <https://etalpykla.lituanistika.lt/object/LT-LDB-0001:J.04~2007~1367163244549/J.04~2007~1367163244549.pdf>.

Mackevičius, J., 2003. Valdymo apskaita. Koncepcija, metodika, politika. Vilnius: TEV.

Mackevičius, J., 2006. Įmonių finansinių ataskaitų informacija: reikšmė, vertinimas, analizė. Informacijos mokslai. 37, 53–63. Prieiga per: < https://etalpykla.lituanistika.lt/object/LT-LDB-0001:J.04~2006~1367154079913/J.04~2006~1367154079913.pdf>.

Mackevičius, J.; Giriūnas, L.; Valkauskas, R., 2014. Finansinė analizė. Vilnius: Vilniaus universiteto leidykla.

Mackevičius, J.; Raziūnienė, D.; Valkauskas, R., 2019. Finansinės analizės informacijos vertė: teorinis aspektas. Buhalterinės apskaitos teorija ir praktika. 20, 5. https://doi.org/10.15388/batp.2019.13.

Mackevičius, J.; Šneidere, R., 2004. Using data in financial statements to predict bankruptcy. Humanities and Social Sciences Latvia. 1(41), 81–97.

Mackevičius, J.; Valkauskas, R., 2016. Finansinės analizės informacijos patikimumo nustatymo metodika. Informacijos mokslai. 76, 82–95. https://doi.org/10.15388/Im.2016.76.10383.

Maynard, J., 2017. Financial accounting, reporting, and analysis. 2nd ed. Oxford University Press.

Maines, L.A.; Wahlen, J.M., 2006. The nature of accounting information reliability: inferences from archival and experimental research. Accounting Horizons. 20 (4), 399 –425. https://doi.org/10.2308/acch.2006.20.4.399.

Nobes, Ch.; Stadler, Ch., 2015. The qualitative characteristics of financial information, and managers’ accounting decisions: evidence from IFRS policy changes. Accounting and Business Research. 45(5), 572–601. https://doi.org/10.1080/00014788.2015.1044495.

Nogueira, S.P.; Jorge, S.M., 2017. The perceived usefulness of financial information for decision making in Portuguese municipalities: the importance of internal control. Journal of Applied Accounting Research. 18(1), 116–136. https://doi.org/10.1108/JAAR-05-2014-0052.

Norvaišas, S., 2007. Sistemų dinamika ir sprendimų priėmimas. Vilnius: VGTU leidykla.

Osadchy, E.A.; Akhmetshin, E.M.; Amirova, E.F.; Bochkareva; T.N.; Gazizyanova, Y.; Yumashev, A.V., 2018. Financial statements of a company as an information base for decision-making in a transforming economy. European Research Studies Journal. XXI(2), 339–350. Prieiga per: <https://www.um.edu.mt/library/oar/bitstream/123456789/33582/1/Financial_Statements_of_a_Company_as_an_Information_Base_2018.pdf>.

Renkas, J.; Goncharenko, O.; Lukianets, O., 2015. Quality of financial reporting: approaches to measuring. International Journal of Accounting and Economics Studies. 4(1), 1–5. https://doi.org/10.14419/ijaes.v4i1.5509.

Ryazanova, N.S., 2014. Financial information as a factor in creation of the value added in the innovation market economy. Problemi ekonomiki. 4, 359–405.

Subramanyam, K., 2014. Financial statement analysis. 11th ed. McGrowHill Education.

Tamulevičienė, D.; Subačienė, R., 2013. Valdymo apskaita. Vilnius: Vilniaus universiteto leidykla.

Zager, K.; Zager, L., 2006. The role of financial information in decision making process. Innovative Marketing. 2(3), 35–40.

Romualdas Valkauskas: docentas, socialinių mokslų daktaras, docentas. Mokslinių interesų sritys – finansinė analizė, kiekybiniai metodai socialiniuose moksluose, taikomosios statistikos metodai, ekonominė statistika, statistikos teorijos ir praktikos istorija.

Romualdas Valkauskas: Associate Professor, Doctor of Social Sciences. Scientific interests – financial analysis, quantitative methods in social sciences, applied statistical methods, economic statistics, history of theory and practice of statistics.

Aistė Vareikaitė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, bakalauro studijų apskaitos ir audito programos studentė. Tyrimų sritis: finansinė analizė, valdymo apskaita. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Aistė Vareikaitė: Student of bachelor study program “Accounting and Auditing”, Faculty of Economics and Business Administration, Vilnius University. Research area: financial analysis, management accounting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Agnė Kazlauskaitė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, bakalauro studijų apskaitos ir audito programos studentė. Tyrimų sritis: finansinė analizė, finansinė apskaita. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Agnė Kazlauskaitė: Student of bachelor study program “Accounting and Auditing”, Faculty of Economics and Business Administration, Vilnius University. Research area: financial analysis, financial accounting. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.