Siuntų pristatymo sektoriaus įmonių veiklos efektyvumo vertinimas COVID-19 pandemijos kontekste

Ringailė Žinytė

Vilniaus

universitetas, Lietuva

El. paštas: ringaile.zinyte@gmail.com

Gerda Jurkonienė

Vilniaus universitetas,

Lietuva

El. paštas: gerda.jurkoniene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-7374-8111

Anotacija. Straipsnyje nagrinėjamas COVID-19 pandemijos poveikis Lietuvoje veikiančių siuntų pristatymo sektoriaus įmonių veiklos efektyvumui. Išaugus šio sektoriaus paslaugų paklausai pandemijos metu, svarbu išsiaiškinti, ar COVID-19 pandemijos poveikis veiklos efektyvumui gali būti teigiamas net ir tuomet, kuomet siuntų pristatymo sektorius susiduria su siuntų pristatymo iššūkiais. Tyrimo tikslas yra įvertinti Lietuvoje veikiančių siuntų pristatymo sektoriaus įmonių veiklos efektyvumą COVID-19 pandemijos laikotarpiu. Išanalizavus mokslinę literatūrą, nuspręsta nagrinėti 27 įmonių finansinių ataskaitų duomenis (veiklos pelno ir sąnaudų efektyvumus) pandemijos laikotarpiu (2020–2021) ir laikotarpiu prieš pandemiją (2017–2019). Tyrimo metu pandemijos poveikis siuntų pristatymo sektoriui analizuotas naudojant koreliacinę, regresinę ir logistinę analizes. Koreliacine analize buvo siekiama atrasti ryšį tarp priklausomų ir nepriklausomų kintamųjų, o regresine analize – nustatyti priežastinius ryšius. Pandemijos laikotarpio rezultatai buvo lyginami su laikotarpio prieš pandemiją rezultatais. Regresinės analizės metu gauti duomenys pritaikomi prognozėms, siekiant išsiaiškinti, ar pandemijos poveikis gali atsispindėti ir ateityje. Gauti rezultatai leido padaryti išvadą, kad pandemijos laikotarpiu veiklos pelnas yra efektyvesnis, o sąnaudos mažiau efektyvios nei laikotarpiu prieš pandemiją. Logistinės regresinės analizės rezultatai atkleidė, kad egzistuoja didesnė tikimybė, jog ateityje siuntų pristatymo sektoriaus įmonės pasižymės veiklos pelno neefektyvumu, bet bus būdingas sąnaudų efektyvumas.

Reikšminiai žodžiai: siuntų pristatymo sektorius, veiklos efektyvumas, COVID-19.

JEL klasifikacija: G39, L87, M21.

Copyright © 2023 Ringailė Žinytė, Gerda Jurkonienė.

Published by Vilnius University

Press. This is an Open Access article distributed under the terms of the

Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 28.04.2023

Evaluation of Effectiveness of Parcel Delivery Sector Companies in the Context of COVID-19 Pandemic

Ringailė Žinytė

Vilnius University, Lithuania

E-mail: ringaile.zinyte@gmail.com

Gerda Jurkonienė

Vilnius University,

Lithuania

E-mail: gerda.jurkoniene@evaf.vu.lt

ORCID

iD: https://orcid.org/0000-0002-7374-8111

Annotation. The paper examines the impact of COVID-19 pandemic on operational effectiveness of parcel delivery sector companies operating in Lithuania. As demand of parcel delivery sector‘s services has increased, it is important to find out whether the impact of COVID-19 pandemic on operational effectiveness could be considered as positive even though the sector faces difficulties related to parcel delivery. The aim of the research is to evaluate the efficiency of parcel delivery sector companies operating in Lithuania during the COVID-19 pandemic. After the literature analyses, it was decided to examine the financial statements of 27 parcel delivery companies during the COVID-19 pandemic (2020-2021) and before the pandemic (2017-2019). During the investigation the impact of pandemic was analysed using the methods of correlation, regression, and logistics analysis. The main purpose of correlation analysis was to find connections between variables and by regression analysis to find causality between dependent and independent variables. The results of pandemic ware compared with results of pre-pandemic. After this, the results of pandemic have been applied in logistics analysis in forecasting process. Overall, it became clear that during the pandemic operational profit was more effective and costs were less effective comparing with results of pre-pandemic. In addition, the results of logistics analysis showed that there is a possibility that in the future operation profit will be ineffective and costs will be effective.

Keywords: parcel delivery sector, operational effectiveness, COVID-19.

JEL Code: G39, L87, M21.

Copyright © 2023 Ringailė Žinytė, Gerda Jurkonienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta / Submitted on 28.04.2023

Įvadas

Per ypatingai trumpą laiką COVID-19 pandemija sukėlė iššūkių tiek viešajam, tiek privačiajam sektoriui visame pasaulyje. Nepaisant to, kad pandemija turėjo reikšmingos įtakos žmonių sveikatai ir gyvybei, ji taip pat paveikė ir pasaulio ekonomiką. Pandemijos metu daugeliui sektorių patiriant nesėkmę, Figliozzi, Unnikrishnan (2021) konstatuoja, kad pandemijos apribojimų metu pristatymo sektoriaus įmonių paslaugos pasikeitė iš pageidaujamos prabangos ar patogaus sprendimo į sveikatą palaikančią ir būtiniausią paslaugą daugeliui COVID-19 pandemijos rizikos grupių. Tačiau anot Wang ir kt. (2021), siuntų pristatymo paslaugos tapo labai populiarios dėl to, kad internetinis apsipirkimas yra tarsi atsakas į COVID-19 pandemiją kartu padidindamas siuntų pristatymo paslaugų užsakymą į namus. Pavyzdžiui, anot šių autorių, net 22,5 % respondentų padidino siuntų pristatymo užsakymus pandemijos laikotarpiu dėl patogumo ir saugumo sumetimų. Visgi, yra manoma, kad pandemija neturėjo naudos siuntų pristatymo sektoriui, nes dėl paskelbto pandemijos protrūkio buvo sustabdyta beveik visa logistikos veikla (Singh ir kt., 2021). Anot Wang ir kt. (2021), siuntų pristatymo sektoriaus paslaugos tapo ypatingai paklausios pandemijos metu, tačiau pagrindinis klausimas yra, ar šis poreikis yra laikinas, atsiradęs apribojimų metu, ir ar pandemijos atsiradimas bei jos metu padidėjusi paslaugų paklausa gali būti siejami su teigiamu poveikiu šio tipo sektoriaus įmonių veiklos efektyvumui.

Tyrimo objektas: Lietuvoje veikiančių siuntų pristatymo sektoriaus įmonių veiklos efektyvumo vertinimas.

Tyrimo tikslas: įvertinti Lietuvoje veikiančių siuntų pristatymo sektoriaus įmonių veiklos efektyvumą COVID-19 pandemijos laikotarpiu.

Tyrimo uždaviniai:

1) susisteminus išanalizuotą mokslinę literatūrą, atskleisti veiklos efektyvumo vertinimo rūšis;

2) išskirti siuntų pristatymo sektoriaus įmonių veiklos efektyvumo vertinimo pandemijos laikotarpiu tyrimo metodologiją ir pateikti jos pagrindimą;

3) nustatyti pandemijos poveikį Lietuvoje veikiančių siuntų pristatymo sektoriaus įmonių veiklos efektyvumui, gautus rezultatus palyginti su prieš pandemiją buvusiu laikotarpiu bei juos pritaikyti prognozėms.

Tyrimo metodai: literatūros analizė, informacijos lyginimas, sisteminimas bei apibendrinimas; koreliacinė, regresinė bei logistinė regresinė analizės, gautų rezultatų interpretavimas.

1. Veiklos efektyvumo vertinimo rūšys

Pasaulio ekonomikai vis labiau augant, tampa vis aktualiau didinti įmonių veiklos efektyvumą dėl augančios konkurencijos (Doncheva, Stoyancheva, 2021). Taip pat svarbu išsiaiškinti, kodėl tos pačios pramonės įmonių veiklos rezultatai skiriasi. Anot Arbelo, Arbelo-Perez, Perez-Gomez (2021), atsakymas slypi konkurenciniame pranašume, o konkrečiau – jo atsiradimo priežastyse. Todėl, vienas iš svarbiausių empirinių tyrimų studijų tikslų – įvertinti įmonės veiklos efektyvumą kaip jos konkurencingumo atspindį. Analizuojant mokslinę literatūrą galima pastebėti, kad įmonių veiklos efektyvumas gali būti analizuojamas įvairiais pjūviais. Pavyzdžiui, Jiang, Fan (2022), Koliński, Śliwczyński, Golińska-Dawson (2016), Verbruggen ir kt. (2019), pabrėžia, kad nemaža dalis įmonių investuoja didelius pinigus tam, kad galėtų pagerinti savo gamybos proceso efektyvumą, t. y. automatizuoja procesus, siekiant pagerinti lankstumo galimybes. Tai leidžia nustatyti įmonės pajėgumo ribas, aukštą išteklių panaudojimo lygį gamybos procese, kurį dažnai lydi efektyvūs procesai ir aukšta gamybos kaina. Kita dalis mokslinės literatūros autorių, tokių kaip Doncheva, Stoyancheva (2021), Arbelo, Arbelo-Perez, Perez-Gomez (2021), Dotse, Mabe, Awuni (2021), fokusuojasi į įmonių veiklos efektyvumą, didžiausią dėmesį skiriant įmonių finansinei veiklai ir stengiantis įvertinti įmonės galimybes pasiekti maksimalų pelną (pelno efektyvumas). Dalis autorių (Doncheva, Stoyancheva, 2021; Panfilova ir kt., 2020; Sakouvogui, Shaik, 2020; Sunardi ir kt., 2018) orientuojasi į efektyvumo didinimą mažinant sąnaudas (sąnaudų efektyvumas). Svarbu paminėti, kad veiklos efektyvumas vertinamas ir šių dienų alternatyva – pagrindiniais veiklos vertinimo rodikliais (angl. Key performance indicators). Pavyzdžiui, Stentoft ir kt. (2021), Tundys, Yudi (2019), Kusrini ir Primadasa (2018) nurodo, jog šie rodikliai leidžia nustatyti įmonės procesų efektyvumą, susijusį su įmonės paklausos ir pasiūlos planavimu, organizacinį efektyvumą, susijusį su įmonės komunikacija bei žmogiškųjų išteklių valdymą. Šių rodiklių sistema, paremta dabartine inovacijų valdomų technologijų įmonių konkurencine ir veiklos aplinka, įvertina pradinę organizacijų situaciją bei vystymosi pažangą. Visos šios veiklos efektyvumo vertinimo rūšys yra detaliau aptartos tolimesniuose skyreliuose.

1.1. Gamybos proceso efektyvumas

Gamybos proceso efektyvumas yra svarbus vertinant produkcijos savikainą, kurią sudaro medžiagų, darbo jėgos, energijos suvartojimo sąnaudos ir apdorojamų atsargų santykis. Procesas turi būti įmonės vizijos ir strategijos pasekmė. Jis laikomas baigtu tada, kada jis yra susijęs ne tik su praeities rezultatais, bet ir su priemonėmis, kurios leidžia numatyti poveikį ateities rezultatams (Koliński, Śliwczyński, Golińska-Dawson, 2016). Gamybos proceso efektyvumas yra paremtas ne tik veiklos veiksniais, susijusiais tiesiogiai su gamyba, bet ir su finansiniais ir nefinansiniais rodikliais. 1 lentelėje galima matyti autorių išskirtas gamybos proceso ekonominio efektyvumo vertinimo priemones, remiantis subalansuotų rodiklių sistemos perspektyvomis: mokymosi ir augimo, verslo (vidinių procesų), klientų bei finansine.

1 lentelė. Gamybos proceso efektyvumas mokymosi ir augimo, verslo (vidinių procesų), klientų ir finansų perspektyvose

Rodiklis |

Formulė |

|

Mokymasis ir augimas |

Gamybos proceso lankstumas |

|

Atsarginių dalių dydis produkte |

|

|

Netinkamų žaliavų pristatymų dalis |

|

|

Vidiniai procesai |

Gamybos srautas |

|

Gamybos pajėgumų panaudojimas |

|

|

Gamybos užsakymų pateikimo laikas asortimento grupei |

|

|

Klientai |

Vidutinis proceso laikas |

|

Užsakymų pristatymo efektyvumas |

|

|

Brokuotų prekių pristatymas klientui |

|

|

Finansai |

Darbo našumas |

|

Brokuotos produkcijos dalis |

|

|

Atsargų apyvartumo koeficientas |

|

Šaltinis: sudaryta autorių, remiantis Koliński, Śliwczyński, Golińska-Dawson (2016)

Svarbu paminėti, kad mokymosi ir augimo rodikliai yra geidžiamiausi, bet kartu ir sunkiausiai įgyvendinami. Šių rodiklių sukeliama rizika turi įtakos gamybos proceso tikslų valdymui ir įmonės strateginiams tikslams. Rodikliai, apimantys vidinius procesus, autorių nuomone, yra vieni iš svarbesnių, kadangi jie turi didžiausios įtakos vertinant gamybos proceso efektyvumą. Rodikliai, naudojami kliento perspektyvoje, yra paremti veiksniu, atspindinčiu klientui suteikiamas paslaugas – produkcija turi būti pristatyta pilna ir laiku, remiantis kliento reikalavimais. Kalbant apie finansinę perspektyvą, šie rodikliai yra dažniausiai naudojami, norint išmatuoti gamybos proceso efektyvumą ir didesnė jų vertė gali reikšti didesnę riziką atitolti nuo pagrindinio tikslo.

Kalbant apie siuntų pristatymą, gamybos procesas šiam sektoriui nėra būdingas, kadangi šio sektoriaus įmonės yra orientuotos į paslaugos suteikimą, o ne produkcijos gamybą. Visgi, tokie autoriai kaip Syahmi, Hutauruk, Kurniawan (2020), Loske (2020), Lin ir kt. (2022), gamybos proceso efektyvumą interpretuoja kiek kitaip ir pažvelgia į jį iš paslaugos suteikimo perspektyvos. Pavyzdžiui, Syahmi, Hutauruk, Kurniawan (2020) nurodo, kad ši veiklos efektyvumo rūšis siuntų pristatymo sektoriuje gali atsispindėti iš galimybių efektyviai paskirstyti siuntas, kuomet siuntų pristatymo įmonė, turinti užtektinai patirties bei kanalų, kuriais skirstomos siuntos, gali pasiūlyti verslams efektyvų siuntų paskirstymą. Autoriai taip pat nurodo, jog paslaugos suteikimo efektyvumas gali būti nustatomas įvertinant ir siuntų pristatymo sektoriaus įmonių personalo pasitenkinimą, kuomet įvertinami tokie faktoriai kaip augimas ir naujų žinių įgijimas. Autoriai pabrėžia, kad personalo pasitenkinimo įvertinimas įgauna ypatingą svarbą, kadangi darbuotojai reikšmingai prisideda prie įmonės grąžos kūrimo. Loske (2020) nurodo, kad gamybos proceso efektyvumas siuntų pristatymo sektoriuje galėtų būti vertinamas kaip transportavimo kelių planavimo efektyvumas atsižvelgiant į padidėjusią paslaugų paklausą. Tuo tarpu Lin ir kt. (2022) mano, kad šios veiklos rūšies efektyvumas galėtų būti vertinamas tuomet, kai, dėl padidėjusios paslaugų paklausos, padidėja maisto pristatymo programėlės vartotojų bei kaip greitai nuo užsakymo pateikimo užsakymas pasiekia galutinį vartotoją. Visgi, kalbant apie gamybos proceso efektyvumo tyrimus, juose dažnai pabrėžiami tam tikri ribojimai, tokie kaip realių duomenų nepasiekiamumas ir ribotas jų naudojimas, todėl šio efektyvumo apskaičiavimas yra labai sudėtingas. Taip pat, vertinant šio pobūdžio efektyvumą, iškyla rizika atskiriant gamybos proceso etapus. To tinkamai nepadarius, rezultatai gali būti iškreipti. Analizuojant šią efektyvumo rūšį, pastebėta, jog mokslinės literatūros autoriai išties retai renkasi nagrinėti gamybos proceso efektyvumą dėl šio sukeltų apskaičiavimo sunkumų, todėl, apsvarsčius ribotumus, nuspręsta toliau tyrime gamybos proceso efektyvumo rūšies nenagrinėti.

1.2 Pelno efektyvumas

Pelno efektyvumas yra rodiklis, kuris įvertina įmonės efektyvumą ir potencialų pelną, kuris gali būti uždirbtas įmonės, jei ši veiks efektyviai. Taip pat ši koncepcija atspindi pajėgumus išnaudoti išteklius, sumažinant išlaidas ir padidinant pajamas reaguojant į rinkoje susidariusius pokyčius. Arbelo, Arbelo-Perez, Perez-Gomez (2021) pabrėžia, kad pelno efektyvumas matuoja atstumą tarp dabartinio pelno ir efektyvaus pelno ribos. Įmonės veiklos rezultatų vertinimas yra būtina strateginio valdymo dalis, nes tai leidžia įvertinti strategijų efektyvumą. Pastarieji autoriai taip pat išskiria standartinį bei alternatyvųjį pelno efektyvumą. Standartinis pelno efektyvumas atspindi, kiek įmonė turi galimybių pasiekti maksimalų pelną, atsižvelgiant į sąnaudų kainą, ir darant prielaidą, kad rinkoje veikia tobula konkurencija. Kitaip tariant, įmonė priimdama sąnaudų kainas ir maksimaliai padidindama savo pelną, koreguoja produkcijos kiekius. Visgi, anot Arbelo, Arbelo-Perez, Perez-Gomez (2021), praktikoje tobulos konkurencijos prielaida neegzistuoja daugumoje sektorių, nes įmonės dažnai naudoja rinkos galią, siekdamos nustatyti produkcijos kainą ir tokiu atveju alternatyvusis pelno efektyvumas yra labiau tinkamas naudoti. Alternatyvusis pelno efektyvumas parodo, kaip arti įmonė yra prie maksimalaus pelno pasiekimo, atsižvelgiant į gamybos lygį, o produkcijos kiekis yra duotas dydis, kainai leidžiant laisvai kisti ir daryti poveikį įmonės pelnui.

(1)

(1)

kur:

π – pelnas;

y – kintamųjų

produkcijos kiekių vektorius;

w – produkcijos kainų įvesties

vektorius;

u – neefektyvumai, mažinantys pelną;

v – atsitiktinė

klaida.

Remiantis Ding, Zhao (2021), beveik 70 % elektroninės prekybos įmonių iš trečiųjų šalių internetinių rinkų mobiliųjų pinigų mokėjimais patyrė ryškų augimą pandemijos metu, kurį palaiko elektroninės bankininkystės operacijos. Būtent dėl šios priežasties išaugo ir pristatymo sektoriaus įmonių paslaugų paklausa, nes atsirado didesnis poreikis išvežioti internetu įsigytus produktus. Didėjant paklausai, atsiranda poreikis išsiaiškinti, ar siuntų pristatymo įmonės sugeba išlaikyti efektyvumą ir kaip šis keičiasi pandemijos metu. 2 lentelėje galima matyti išskirtus mokslinių autorių tyrimus ir gautus rezultatus, siekiant įvertinti siuntų pristatymo sektoriaus įmonių pelno efektyvumą COVID-19 pandemijos metu.

2 lentelė. Siuntų pristatymo įmonių pelno efektyvumo vertinimas COVID-19 aplinkoje

Autorius |

Efektyvumo vertinimo rūšis |

Nepriklausomi kintamieji |

Priklausomi kintamieji |

Poveikis veiklos efektyvumui |

Syihabudin, Kurnia, Najmudin (2022) |

Pelno efektyvumas |

COVID-19 pandemija |

Turto grąža; grynoji pelno norma; skolos ir nuosavybės rodiklis |

Neigiamas |

Do, Dung, Tuan (2021) |

Pelno efektyvumas |

COVID-19 pandemija |

Pajamos |

Neigiamas |

Liniarti, Nasution (2022) |

Pelno efektyvumas |

Grynoji pelno norma; sąnaudų ir pajamų santykis |

Turto grąža |

Teigiamas |

Šaltinis: sudaryta autorių, remiantis lentelėje nurodytais šaltiniais

Remiantis Syihabudin, Kurnia, Najmudin (2022), sparti elektroninės prekybos plėtra tapo didžiule galimybe logistikos ir siuntų pristatymo sektoriuje, nes tai yra viena svarbesnių pramonės šakų, kurios tolimesnė veikla yra leidžiama dėl gyvybiškai svarbaus vaidmens bendruomenei COVID-19 pandemijos kontekste. Veiklos apribojimai skatina žmones daugiau pirkti internetu net ir ne pirmo būtinumo prekes. Syihabudin, Kurnia, Najmudin (2022) nusprendė ištirti pandemijos poveikį turto grąžai, grynajai pelno normai bei skolos ir nuosavybės rodikliui. Remiantis autorių atliktu tyrimu, paaiškėjo, kad prieš pandemiją įmonių finansiniai rezultatai buvo geri, tačiau pandemijos metu turto grąžos ir grynosios pelno normos vertės krito, o skolos ir nuosavybės rodiklis augo. Autoriai pabrėžia, kad dalis įmonių pandemijos metu visgi turėjo uždirbti didelį pelną dėl padidėjusio elektroninės prekybos intensyvumo, pristatymo užklausų skaičius išaugimo, nes visuomenės įpročiai iš fizinio apsipirkimo persikėlė į internetinį.

Do, Dung, Tuan (2021) apklausos metodu stengėsi

išsiaiškinti, kaip pandemija paveikė siuntų pristatymo sektoriaus pajamas.

Apklausos rezultatai atskleidė, kad 82 % nagrinėtų įmonių buvo neigiamai

paveiktos pandemijos, 12 % įmonių pandemija neturėjo visiškai jokio poveikio

jų rezultatams, o likę 5 % įmonių konstatavo, kad pandemija teigiamai

paveikė įmonių veiklą. Kalbant apie šių įmonių pajamas, 75 % įmonių pajamos

pandemijos metu sumažėjo, o 24 % įmonių pajamos arba nesumažėjo visai, arba

netgi padidėjo. Autoriai taip pat pabrėžia, kad nagrinėtos įmonės skirtingai

prisitaikė prie esamos pandemijos. Pavyzdžiui, dalis įmonių (28 %)

prisitaikė prie naujų klientų poreikių, 26 % apklaustųjų suskaitmenino

verslo veiklą, tokia pati dalis skaitmenino ne operacinę veiklą, o kitas

sritis, švietė darbuotojus apie pandemiją ir jos pasekmes, laikėsi

vyriausybės rekomendacijų.

Liniarti, Nasution (2022) pasirinko

nagrinėti tokius finansinius rodiklius kaip grynoji pelno norma, veiklos

sąnaudų ir pajamų santykis; atkleisti, kaip jie veikia priklausomąjį rodiklį

– turto grąžą. Atlikę 7 siuntų pristatymo sektoriaus įmonių tyrimą

regresijos metodu, autoriai išskyrė gautus rezultatus. Rezultatai atskleidė,

kad veiklos sąnaudų ir pajamų santykis teigiamai veikia turto grąžą

pandemijos laikotarpiu su 5 % reikšmingumo lygiu. Grynoji pelno norma taip

pat turi teigiamą ir reikšmingą poveikį turto grąžai. Taigi svarbu pabrėžti,

kad COVID-19 pandemijos laikotarpiu finansiniams rodikliams augant, turto

grąža taip pat auga. Visgi, autoriai pabrėžia, kad veiklos sąnaudų ir pajamų

santykinio rodiklio augimas dažnai parodo mažėjantį įmonės

efektyvumą.

1.3 Sąnaudų efektyvumas

Sąnaudų efektyvumas yra lygiai toks pats svarbus kaip ir pelno efektyvumas. Anot Sunardi ir kt. (2018), sąnaudų efektyvumas gali būti matuojamas kaip veiklos sąnaudų ir veiklos pajamų santykis. Kuo šis santykis didesnis, tuo veiklos sąnaudų suma yra didesnė, o įmonės pelningumas mažesnis. Ir atvirkščiai, kuo mažesnis santykis, pelno efektyvumas didesnis, kuris byloja apie geriau valdomą įmonės verslą. Sąnaudų efektyvumas, autorių dar kitaip vadinamas gamybos ir paslaugų vieneto efektyvumu, apibrėžia santykį tarp įeigos ir išeigos, panaudotos produkcijos gamybos procese. Anot autorių, įmonę galima vadinti efektyvia, kai ji sugeba gaminti maksimalią išeigą su turimomis ar minimaliomis įeigomis. Sakouvogui, Shaik (2020), nagrinėdami sąnaudų efektyvumą teoriniu požiūriu, išskiria bendrinę sąnaudų funkciją (2). Šią funkciją galima paaiškinti taip: i įmonei turime įvesties kainos vektorių wi ir išvesties kiekio vektorių yi. Sąnaudų teorija rodo ryšį tarp produkcijos išvesties kiekio ir įvesties kainų, kuri ir atspindima žemiau esančia funkcija per tam tikrą laiką t.

(2)

(2)

kur:

– sąnaudos iš viso i

įmonėje, t laikotarpiu;

– sąnaudos iš viso i

įmonėje, t laikotarpiu; – išvesties kiekio vektorius

i įmonėje, t laikotarpiu;

– išvesties kiekio vektorius

i įmonėje, t laikotarpiu; – įvesties kainų vektorius

i įmonėje, t laikotarpiu;

– įvesties kainų vektorius

i įmonėje, t laikotarpiu;

F( ) – sąnaudų funkcijos funkcinė

forma, apimanti empirinių duomenų sekciją;

) – sąnaudų funkcijos funkcinė

forma, apimanti empirinių duomenų sekciją;

β – nežinomų parametrų

vektorius; , –

klaida i įmonėje, t laikotarpiu.

, –

klaida i įmonėje, t laikotarpiu.

3 lentelėje galima matyti išskirtus mokslinių autorių tyrimus ir gautus rezultatus, siekiant įvertinti siuntų pristatymo sektoriaus įmonių sąnaudų efektyvumo rezultatus COVID-19 pandemijos metu.

3 lentelė. Siuntų pristatymo įmonių sąnaudų efektyvumo vertinimas COVID-19 aplinkoje

Autorius |

Efektyvumo vertinimo rūšis |

Nepriklausomi kintamieji |

Priklausomi kintamieji |

Poveikis veiklos efektyvumui |

Ding, Zhao (2021) |

Sąnaudų efektyvumas |

Sąnaudų kontrolė (vidutinės planuojamos biudžeto išlaidos; užbaigtos biudžeto išlaidos; faktinės išlaidos) |

Sąnaudų efektyvumo indeksas |

Teigiamas |

Milewski, Milewska (2021) |

Sąnaudų efektyvumas |

COVID-19 pandemija (kontroliniai kintamieji – degalų sąnaudos; atstumas; pajėgumas; pajėgumų panaudojimas) |

Vieneto kuro sąnaudos |

Teigiamas |

Xu ir kt. (2022) |

Sąnaudų efektyvumas |

Požeminės logistikos sistemos pritaikymas COVID-19 pandemijos metu |

Vieneto pristatymo laikas; visos prarandamosios sąnaudos; transportavimo sąnaudos |

Teigiamas |

Šaltinis: sudaryta autorių, remiantis lentelėje nurodytais šaltiniais

Ding, Zhao (2021) išskiria veiklos sąnaudų

rūšis, kurios patiriamos visame paslaugos tiekimo procese ir bendrai jas

apibūdina kaip sąnaudų kontrolę. Autoriai tiria, kaip vidutinės planuojamos

biudžeto išlaidos, užbaigtos biudžeto išlaidos ir faktinės išlaidos veikia

sąnaudų efektyvumo indeksą pandemijos metu. Autoriai nustatė, kad

biudžetinės išlaidos turi tendenciją didėti; taip pat ir tai, kad faktinės

išlaidos yra mažesnės nei biudžetinės, kas reiškia, kad siuntų pristatymo

verslas veikia sklandžiai. Taigi, nustatyta, kad ryšys tarp sąnaudų

kontrolės ir siuntų pristatymo įmonių veiklos yra reikšmingas ir teigiamas.

Milewski, Milewska (2021), pasirinkdami keletą kontrolinių kintamųjų,

nustatė, kad pandemijos metu atsiradus paštomatams, energijos sunaudojimas

siuntiniui sumažėjo nuo 74,75 % iki 87,25 %. Anot autorių, paštomatų dėka,

kurjeriai gali išvežioti dešimt kartų daugiau siuntinių nei pristatymo į

namus atveju. Taip pat pažymėtina, kad atstumas iki paštomatų yra kur kas

mažesnis nei tuomet, kai siuntos pristatomos į namus. Energijos sutaupymas

kubiniam metrui taip pat padidėjo nuo 36,25 % iki 36,88 %. Autoriai taip pat

palygino laikotarpį prieš pandemiją ir pandemijos laikotarpį. Gauti

rezultatai parodė, kad pandemijos metu, kuomet paklausa reikšmingai

padidėjo, atstumas iki klientų sumažėjo nuo 100 km iki 80 km, o pajėgumų

panaudojimas, t. y. siuntinių išvežiojimas padidėjo nuo 80 iki 100 per

dieną, kuro sąnaudos sumažėjo 36 %.

Xu ir kt. (2022) pasirinko nagrinėti, kaip požeminės logistikos sistemos pritaikymas gali lemti prekių išvežiojimo sąnaudų efektyvumą pandemijos metu. Autoriai lygino dvi sistemas: sistemą, kuomet išvežiojimas vyksta įprastu būdu, ir sistemą, kuomet išvežiojimas yra pagrįstas metro principu. Atlikus keletą simuliacinių bandymų, autoriai priėjo prie išvados, kad požeminės sistemos pritaikymas logistikos procesuose gali beveik 1,5 karto sumažinti vieneto pristatymo laiką, 61,5 % sumažinti svarbiausias patiriamas sąnaudas ir neženkliai sumažinti transportavimo išlaidas.

1.4 Pagrindiniai veiklos vertinimo rodikliai (KPI)

Įmonės procesų efektyvumas gali būti tiriamas ir remiantis pagrindiniais veiklos vertinimo rodikliais (KPI). Anot Wisconte ir kt. (2020), šių rodiklių sistema yra instrumentas, leidžiantis susieti įmonės strategiją su jos operatyvine veikla, nustatyti kiekybinius tikslų pasiekimo rodiklius bei įvertinti priemonių efektyvumą kontrolės etape. Dragomir ir kt. (2018) nurodo, kad pagrindiniai veiklos vertinimo rodikliai taip pat yra priemonė, leidžianti nustatyti įmonės veiklą ir įvertinti tam tikrus strateginius pasirinkimus. Bendrąja prasme, šie rodikliai įmonės vadovybei padeda priimti svarbius sprendimus ir siekti geriausių pozicijų. Taip pat efektyvumo vertinimas naudojant pagrindinius veiklos vertinimo rodiklius yra tinkama priemonė įvertinti, ar įmonės tikslai yra pasiekti. Dragomir ir kt. (2018) pabrėžia, kad šie rodikliai yra dažnai suskirstomi į tam tikras kategorijas. Savo tyrime jie taip pat pateikia keletą pagrindinių veiklos vertinimo rodiklių kategorijų: finansinės išlaidos, laiko išlaidos, sveikata ir saugumas, mokymai ir kiti nesuskirstyti rodikliai. Mokymų kategorijai priklauso tam tikrų kursų pabaigimo lygis, kalbos ir kultūros barjerai personale. Kusrini, Primadasa (2018) pateikia kiek kitokias šių rodiklių kategorijas. Autoriai orientuojasi į socialinius, ekonominius ir aplinkos rodiklius. Kaip skirstomi pagrindiniai veiklos vertinimo rodikliai, remiantis klasikiniu tiekimo grandinės požiūriu ir tvaraus vystymosi tiekimo grandinėje požiūriu, galima matyti 4 lentelėje.

4 lentelė. Pagrindiniai veiklos vertinimo rodikliai klasikiniu tiekimo grandinės požiūriu ir tvaraus vystymosi tiekimo grandinėje požiūriu

Klasikinis tiekimo grandinės požiūris |

Tvaraus vystymosi tiekimo grandinėje požiūris |

|||

Kategorija |

Rodiklis |

Sritis |

Kategorija |

Rodiklis |

Kokybė |

Tiekėjo atmetimo procentinė dalis |

Aplinkos |

Energijos efektyvumas |

Energijos sunaudojimas iš atsinaujinančių ir neatsinaujinančių šaltinių |

Pristatymo patikimumas |

Medžiagų efektyvumas |

Medžiagų suvartojimo lygis |

||

Pasitenkinimas tiekėjo santykiais |

Vandens valdymas |

Vandens suvartojimo lygis |

||

Išlaidos |

Darbo efektyvumas Išlaidų skirtumas nuo numatomų išlaidų |

Atliekų valdymas |

Perdirbamų atliekų lygis |

|

Išmetamųjų teršalų valdymas |

Šiltnamio efektą sukeliančių dujų išmetimo lygis |

|||

Laikas |

Pirkimo užsakymo ciklo laikas Pavėluotų pristatymų procentinė dalis |

Aplinkosaugos taisyklių laikymasis |

Ekologinių avarijų, baudų skaičius |

|

Tiekėjo įvertinimas |

Vietinių ir nacionalinių tiekėjų skaičius |

|||

Inovacija |

Technologinių galimybių lygis Tiekimo grandinės stabilumas |

Žemės naudojimas |

Žemės ploto naudojimas veiklai vykdyti |

|

Socialinė |

Sveikata ir saugumas |

Traumų ir ligų skaičius |

||

Ištekliai |

Atsargų sąnaudos Platinimo išlaidos |

Žmogiškieji ištekliai |

Sukurtų darbo vietų skaičius, kaitos rodikliai |

|

Mokymas ir švietimas |

Darbuotojų, kuriems buvo suteiktas mokymas, skaičius |

|||

Informacija |

Informacijos tikslumas Informacijos savalaikiškumas |

Vartotojų problemos |

Vartotojų skundų ir produktų grąžinimo atvejai |

|

Socialinis suderinamumas |

Baudų už taisyklių nesilaikymą skaičius |

|||

Rezultatas |

Pelnas Klientų pasitenkinimas |

Ekonominė |

Pajamų paskirstymas |

Darbuotojų atlyginimų ir išmokų dydis |

Stabilumas ir pelningumas |

Veiklos pelnas, pajamų dydis |

|||

Lankstumas |

Reagavimas į gaminio pakeitimus Produktų ir paslaugų įvairovė |

Rinkos konkurencingumas |

Organizacijos rinkos dalies rodikliai |

|

Tvarumo išlaidos |

Organizacijos išlaidos tvarioms iniciatyvoms |

|||

Šaltinis: sudaryta autorių, remiantis Tundys, Yudi (2019), Kusrini, Primadasa (2018)

Remiantis 4 lentelėje pateikta informacija, galima pastebėti, kad klasikinio požiūrio kategorizavimas yra kur kas siauresnis nei tvaraus vystymosi tiekimo grandinėje atveju. Lyginant skirtingus požiūrius tarpusavyje, galima matyti, kad abu požiūriai apima įvairaus masto išteklius, pelningumo rezultatus, klientų pasitenkinimą, įvairių išlaidų sunaudojimo lygį bei tiekėjų įvertinimą. Visgi, pastebėta ir skirtumų. Pavyzdžiui, tvaraus vystymosi tiekimo grandinėje atveju matoma, kad pagrindiniai veiklos vertinimo rodikliai apima ir tokius rodiklius kaip rinkos dalies rodikliai, darbuotojų atlyginimai, sukurtų darbo vietų skaičius, suteiktų mokymų skaičius, traumų ir diskriminacijos atvejai, o tam tikrų medžiagų sunaudojimo lygis išskaidytas kur kas plačiau pagal tam tikras medžiagas. Svarbu paminėti, jog, siekiant įvertinti vidinius veiklos vertinimo rodiklius, naudojama vidinė įmonių informacija. Taigi vidinių veiklos vertinimo rodiklių analizė gali būti naudinga pačiai įmonei, norint įsivertinti savo veiklos efektyvumą. Visgi, žmonėms, nedalyvaujantiems šių įmonių vidinėje veikloje, yra sudėtinga įvertinti šios rūšies veiklos efektyvumą. Todėl, atsižvelgiant į šiuos ribotumus, pagrindiniai veiklos vertinimo rodikliai toliau nebus nagrinėjami.

2. Siuntų pristatymo sektoriaus įmonių veiklos efektyvumo vertinimo COVID-19 pandemijos kontekste tyrimo metodologija

2.1 Veiklos efektyvumo rūšies pasirinkimas

Šiame tyrime pasirinkta nagrinėti pelno ir sąnaudų efektyvumo rūšis, kadangi, anot Sunardi ir kt. (2018), šios dvi rūšys yra glaudžiai tarpusavyje susijusios, nes tam tikri nepriklausomi kintamieji dažnai turi įtakos iš pradžių sąnaudų efektyvumui, o paskui kartu ir pelno efektyvumui. Arbelo, Arbelo-Perez, Perez-Gomez (2021) išskiria keletą sąnaudų efektyvumo vertinimo rūšies trūkumų. Pirmiausiai, tai vertinamas efektyvumas tam tikram nustatytam produkcijos lygiui ar suteikiamai paslaugai, kurie dažnu atveju neatitinka optimalaus produkcijos lygio ar paslaugos suteikimo apimčių. Todėl įmonei, veikiant ekonomiškai efektyviai pagal nustatytą produkcijos lygį ar paslaugų apimtį, nereiškia, kad produkcijos lygmuo ar paslaugos suteikimo apimtis yra optimalūs. Taip pat ši rūšis neapima kokybės skirtumų. Taigi, padidėja tikimybė padaryti klaidą, kadangi didesnės kokybės išlaidos bus laikomos neefektyviomis. Autoriai nurodo, kad norint išvengti šių ribotumų, yra palanku kartu analizuoti ir pelno efektyvumą, nes akcentuojamos ne tik sąnaudos, bet ir pridėtinės vertės kūrimas. Vidyarthi, Tiwari (2020) taip pat pabrėžia, kad vienas pats veiklos efektyvumas įtraukia tik įvesties ir išvesties panaudojimo efektyvumą, tačiau sąnaudų bei pelno ekonominis efektyvumas apima ir įvesties bei išvesties kainos santykinę veiklos analizę. Todėl pelno ir sąnaudų efektyvumas, nagrinėjamas kaip veiklos efektyvumas, yra tinkamesnė priemonė tinkamiems sprendimams priimti.

2.2 Siuntų pristatymo sektoriaus įmonių imties sudarymas

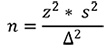

Atsirenkant tyrimo imtį, svarbu, kad ši būtų pakankamai reprezentatyvi tam, kad gauti rezultatai ir išvados galėtų atspindėti siuntų pristatymo sektorių. Anot Kardelio (2002), imties atsirinkimo procese reikia išsiaiškinti minimalų galimų tyrimų skaičių, kad gautos išvados būtų statistiškai reikšmingos. Minimaliai reikalingai tyrimo imčiai nustatyti bus naudojama Kardelio (2002) pateikiama formulė (3):

(3)

(3)

kur:

n –

minimalus reikalingas tyrimo atvejų skaičius;

z – koeficientas,

pasirenkamas iš Stjudento paskirstymo lentelės priklausomai nuo to, kokio

patikimumo tikimasi;

s – vidutinis kvadratinis nuokrypis, gaunamas

remiantis anksčiau atliktais tyrimais ir literatūra;

Δ – leistinas

netikslumas.

Remiantis internetinio puslapio Okredo.com duomenimis ir pasinaudojus galimais filtrais: veiklos sritis – pašto ir pasiuntinių (kurjerių) veikla; įmonės statusas – veikianti; darbuotojų skaičius – daugiau nei 0, bei patenkinus sąlygą, kad įmonės registracijos data turi apimti ir laikotarpį prieš pandemiją, žinoma, kad iš viso Lietuvoje veikiančių siuntų pristatymo sektoriaus įmonių yra 47. Įsistačius žinomus kintamuosius į minimalaus tyrimui reikalingo atvejų skaičiaus formulę, gaunama, kad šiame tyrime reikalinga įmonių imtis yra 27 įmonės. Jos yra atrinktos naudojant paprastąją atsitiktinę negrąžintinę imtį, apskaičiuotą naudojant R Studio programos komandą sample.

2.3 Kintamųjų pasirinkimas ir tyrimo laikotarpio išskyrimas

Pradedant nuo pelno efektyvumo, remiantis Arbelo, Arbelo-Perez, Perez-Gomez (2021) įžvalgomis, kaip priklausomas kintamasis analizuojant siuntų sektoriaus pelno efektyvumą turėtų būti naudojamas veiklos pelnas. Sutinkant su šia nuomone, kaip priklausomas kintamasis yra išskiriamas veiklos pelnas. Kalbant apie nepriklausomus kintamuosius, remiantis literatūros analize, nuspręsta įtraukti pardavimus vienam darbuotojui. Li, Huang, Song (2019) ir Bopage, Nanayakkara, Vidanagamachchi (2019) nurodo, jog šis rodiklis puikiai tinka apibrėžti procesų veiklą ir padeda įvertinti veiklos privalumus – produktyvumą ir pardavimų efektyvumą.

Tarp nepriklausomų kintamųjų turėtų būti įtrauktas ir toks finansinių ataskaitų straipsnis kaip materialusis turtas. Wudhikarn, Chakpitak, Neubert (2018) ir Karunaratahna (2020) nurodo, jog materialus turtas dažnai nulemia siuntų pristatymo sektoriaus paslaugų kokybę, taip pat ir įmonės veiklos efektyvumą. Toks materialusis turtas kaip įranga, pastatai ar transporto priemonės tampa svarbi šio sektoriaus verslo dalis, kuri įtraukiama į kiekvieno produkto pristatymo sistemą. Pabrėžtina, jog investicija į materialųjį turtą yra sėkminga tik investavus iki tam tikro lygio. Visgi, pasiekus tam tikrą lygį, tampa sudėtinga efektyviai išnaudoti darbinį kapitalą bei padidinti esamą veiklą.

Nefinansiniai rodikliai taip pat gali daryti poveikį įmonių pelno efektyvumui. Populiari nuomonė, jog tokie kintamieji kaip darbuotojų skaičius ir darbuotojų vidutinis atlyginimas taip pat gali turėti reikšmingos įtakos pelno efektyvumui, kadangi pastarieji apibrėžia galimybes vykdyti įmonės veiklą ir veikti darbuotojų motyvaciją. Anot Henriques ir kt. (2018), darbuotojų skaičius, padidėjusių pardavimų metu, reikšmingai prisideda prie didėjančio pelno efektyvumo. Didėjant pardavimams, didėja papildomos darbo jėgos poreikis ir norint, kad įmonė patenkintų didėjančią paklausą, natūralu, jog turi samdyti daugiau darbuotojų. Kalbant apie darbuotojų atlyginimą, anot Parjoleanu (2020), darbuotojai darbo užmokestį dažnai laiko kaip matavimo vienetą, kuris nulemia karjeros sėkmę toje įmonėje. Taigi, aukšti atlyginimų lygiai gali būti puikus būdas pritraukti kompetentingos darbo jėgos, o ši savo ruožtu, prisidėti prie įmonės veiklos. Siekiant įvertinti siuntų pristatymo sektoriaus įmonių pelno efektyvumą naudojamas šis modelis (4):

(4)

(4)

kur:

β – regresijos koeficientas;

i

– tasis stebėjimas;

u – atsitiktinė paklaida.

Kalbant apie sąnaudų efektyvumą, svarbu pabrėžti, jog nagrinėjant mokslinės literatūros autorių tyrimus, buvo pastebėta pasirenkamų kintamųjų įvairovė. Visgi, analizuoti sąnaudų efektyvumą buvo pasirinkta remiantis kelių autorių nuomonėmis. Pradedant nuo priklausomo kintamojo, tokie autoriai kaip Liniarti, Nasution (2022) bei Sunardi ir kt. (2018) nurodo visų veiklos sąnaudų ir pajamų santykį kaip svarbiausią kintamąjį, siekiant įvertinti įmonių sąnaudų efektyvumą. Didesnė rodiklio reikšmė reiškia padidėjusias sąnaudas, mažesnį pelningumą ir atvirkščiai – kuo mažesnis rodiklis, tuo įmonės veikla efektyvesnė. Taip pat, anot autorių, šis rodiklis gana tiksliai įvertina įmonės gebėjimus atlikti veiklos operacijas ir be visa to, yra glaudžiai susijęs su įmonių sąnaudų valdymu. Remiantis tokiais autoriais kaip Ding, Zhao (2021), Milewski, Milewska (2021) ir Arbelo, Arbelo-Perez, Perez-Gomez (2021), nepriklausomi kintamieji yra tam tikrų sąnaudų rūšys, pavyzdžiui, darbo sąnaudos, paslaugų sunaudojimo sąnaudos, kuro sąnaudos, transportavimo sąnaudos, sandėliavimo, paskirstymo ar pakavimo sąnaudos, ar savikaina. Remiantis analizuotų autorių nuomonėmis, šiam tyrimui taip pat bus renkamasi nagrinėti sąnaudų rūšis, pateikiamas finansinėse ataskaitose. Nepriklausomi kintamieji apims tokias sąnaudas kaip pardavimų sąnaudos, bendrosios ir administracinės sąnaudos, kitos veiklos sąnaudos bei pardavimų savikaina. Siekiant įvertinti siuntų pristatymo sektoriaus įmonių sąnaudų efektyvumą naudojamas šis modelis (5):

(5)

(5)

kur:

β -

regresijos koeficientas;

i – tasis stebėjimas;

u – atsitiktinė

paklaida.

Siekiant tiksliai ir kokybiškai ištirti pandemijos poveikį šių įmonių veiklos efektyvumui, tyrimui pasirinkti 2020–2021 metai, kadangi šis laikotarpis tiksliausiai atspindi pandemijos laikotarpį. Taip pat todėl, jog, anot Lietuvos Respublikos ekonomikos ir inovacijų ministerijos (Parama verslui. Ekonominė ..., 2022), valstybės parama buvo teikiama iki pat 2021 metų pabaigos. Taigi, galima daryti prielaidą, jog 2021 metais pandemijos padariniai dar buvo jaučiami. Labai svarbią reikšmę įgauna ir atskaitos taško buvimas, todėl labai svarbu į tyrimą įtraukti ir laikotarpį prieš pandemiją – 2017–2019 metus.

2.4 Duomenų analizės metodai

Koreliacinė ir regresinė analizė leidžia kiekybiškai įvertinti, kaip nepriklausomi kintamieji veikia priklausomus kintamuosius, t. y. koks yra kintamųjų tarpusavio ryšys ir kaip pandemija paveikia įmonių pelno ir sąnaudų efektyvumą. Dėl šių priežasčių šis tyrimas taip pat bus atliktas pasitelkus koreliacinę analizę, kuri parodo, ar kintamųjų kryptis yra ta pati, ir daugianarę tiesinę regresinę analizę, kuri parodo nepriklausomųjų kintamųjų įtaką priklausomam kintamajam. Paprastai, anot Schober, Boer, Schwarte (2018), koreliacijos kintamųjų koeficientai yra interpretuojami kaip pateikta 5 lentelėje.

5 lentelė. Koreliacinės ir regresinės analizės koeficientai ir jų interpretavimas

Koeficientas |

Interpretavimas |

> 0,90 |

Labai stiprus kintamųjų ryšys |

0,70–0,89 |

Stiprus kintamųjų ryšys |

0,40–0,69 |

Vidutinis kintamųjų ryšys |

0,10–0,39 |

Silpnas kintamųjų ryšys |

< 0,10 |

Labai silpnas kintamųjų ryšys |

Šaltinis: sudaryta autorių, remiantis Schober, Boer, Scwarte (2018)

Atliekant regresinę analizę į pagalbą yra pasitelkiami

ir testai, kurie padeda nustatyti modelio patikimumą ir pritaikomumą darant

išvadas apie realybę. Iš pradžių reikia patikrinti modelio paklaidas ir

nustatyti, ar jos pasiskirsčiusios normaliajame skirstinyje. Tam naudojamas

Jarque-Berra testas, kurio reikšmę  lyginant su skirstiniu, galima

nustatyti, ar paklaidos yra normaliai pasiskirsčiusios. Remiantis Bayoud

(2021), Jarque-Berra testas apskaičiuojamas pagal formulę:

lyginant su skirstiniu, galima

nustatyti, ar paklaidos yra normaliai pasiskirsčiusios. Remiantis Bayoud

(2021), Jarque-Berra testas apskaičiuojamas pagal formulę:

(6)

(6)

kur:

n

– imties dydis;

S – asimetrijos koeficientas;

K – eksceso

koeficientas.

Svarbu nepamiršti ir multikolinearumo testo, kuris parodo kaip stipriai nepriklausomi kintamieji koreliuoja tarpusavyje. Anot Ahmed ir kt. (2020), per stipri koreliacija reiškia, kad modelis negali būti naudojamas prognozavimui, kadangi negalima tiksliai išsiaiškinti priklausomų ir nepriklausomų kintamųjų tarpusavio ryšio. Kintamojo multikolinearumas apskaičiuojamas pagal 7 formulę. Rodiklio reikšmei viršijus 10, laikoma, kad multikolinearumas yra labai stiprus ir kintamieji negali būti naudojami prognozėms:

(7)

(7)

kur:

R2 – determinacijos koeficientas.

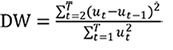

Remiantis Kim (2022), Durbin-Watson testo koeficientas padeda nustatyti, ar paklaidos pasižymi autokoreliacija. Jei reikšmė artėja prie 0 arba 4, autokoreliacija yra reikšminga, o R2 dydis yra pervertintas, taigi autokoreliaciją privalu pašalinti. Reikšmei, esant tarp 1,5 ir 2,5 laikoma, kad autokoreliacijos nėra. Durbin-Watson testo reikšmė apskaičiuojama pagal 8 formulę:

(8)

(8)

kur:

ut – regresinio modelio paklaidos.

Djalic, Terzic (2021) pabrėžia, jog heteroskedastiškumo testas taip pat parodo modelio tinkamumą. Modelyje aptinkamas heteroskedastiškumas reiškia, kad modelio paklaidos nėra efektyvios, jų dispersija yra nevienoda. Svarbu paminėti, kad jei šio testo pagalba gaunama p reikšmė yra didesnė nei 0,05, tai paklaidų dispersija yra pastovi ir paklaidos yra homogeniškos. Heteroskedastiškumas nustatomas Breusch-Pagan testo pagalba, kuris apskaičiuojamas taip:

(9)

(9)

kur:

n – imties

dydis;

R2 – determinacijos koeficientas.

Remiantis Čekanavičiumi, Murausku (2014) bei Pukėnu (2009), dvinarė logistinė regresinė analizė yra dar vienas būdų, norint įvertinti nepriklausomų kintamųjų įtaką priklausomam kintamajam. Tačiau vienas iš ryškesnių skirtumų tarp paprastos dvinarės regresinės ir logistinės regresinės analizės yra tas, kad logistinės analizės atveju priklausomas kintamasis įgyja dvi skirtingas reikšmes, t. y. suformuojamos galimos Y reikšmės tikimybės. Esminė logistinės regresinės analizės sąlyga – priklausomas kintamasis turi būti kategorinis, o regresoriai kategoriniai arba intervaliniai. Kategorinių kintamųjų reikšmės keičiamos 0 arba 1. Logistinės regresinės analizės kintamasis sudaromas ne priklausomam kintamajam, o jo tikimybinio santykio logaritmui, todėl šis modelis šiame tyrime atrodys taip:

(10)

(10)

kur:

– tikimybių santykis;

– tikimybių santykis;

X, Z, W

– regresoriai;

C, b1 , b2 , b3 –

koeficientų reikšmės.

Čekanavičius, Murauskas (2014) pabrėžia, jog logistinės analizės pagalba yra galimybė atlikti prognozavimą. Pirmiausia, reikia gautus logistinės regresijos koeficientus įstatyti į logit funkcijos modelį:

(11)

(11)

kur:

z – logit

funkcija; –

logistinės regresijos koeficientų įverčiai.

–

logistinės regresijos koeficientų įverčiai.

Įstatę gautus logistinės

analizės koeficientų įverčius ir norėdami įvertinti šiems rezultatams P(Y =

1) tikimybę, įstatome regresorių reikšmes į logit funkciją ir gauname

z, kuriuo pakeliame skaičių e, kurio apytikslė reikšmė 2,7183. Gautas

įvertis parodo tikėtiną reikšmę. Jei  > 0,5, tuomet prognozuojama,

kad tikimybė

> 0,5, tuomet prognozuojama,

kad tikimybė  Jei

visgi < 0,5,

tada prognozuojame, kad labiau tikėtina

Jei

visgi < 0,5,

tada prognozuojame, kad labiau tikėtina  tikimybė.

tikimybė.

3. Siuntų pristatymo sektoriaus įmonių veiklos efektyvumo vertinimo COVID-19 pandemijos kontekste tyrimo rezultatai

Šiame skyriuje detaliau aptarti koreliacinės ir regresinės analizės rezultatai. Sudaromi regresiniai modeliai, įvertinamas jų reikšmingumas ir rezultatų patikimumas. Regresinės analizės metu gauti duomenys toliau panaudojami atliekant logistinę regresinę analizę – sudaromos siuntų pristatymo sektoriaus veiklos efektyvumo ateities prognozės.

3.1 Koreliacinės analizės rezultatai ir jų vertinimas

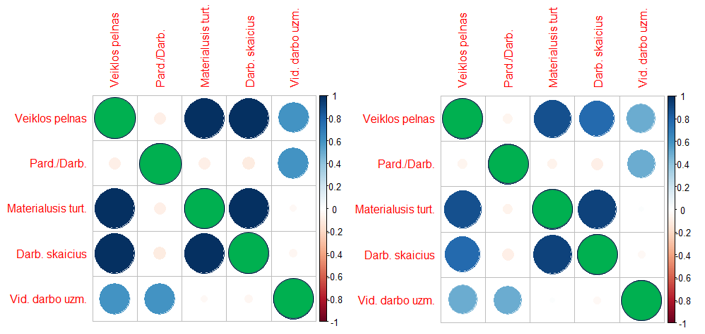

Pradedant nuo pelno efektyvumo, 1 paveiksle galima matyti pelno efektyvumo kintamųjų koreliacijos rezultatus pandemijos metu (kairė paveikslo pusė) ir laikotarpiu prieš pandemiją (dešinė paveikslo pusė). Paveikslas nubrėžtas naudojant R Studio programos komandą corrplot.

1 pav. Pelno efektyvumo

kintamųjų koreliacijos rezultatai COVID-19 pandemijos metu (kairėje) ir

laikotarpiu prieš pandemiją (dešinėje)

Šaltinis: sudaryta

autorių

Vertinant rezultatus galima pastebėti, kad jie skiriasi analizuojant juos skirtingais periodais – pandemijos metu pastebima kur kas stipresnė tiesioginė koreliacija tarp kintamųjų lyginant su periodu prieš pandemiją. Pavyzdžiui, materialusis turtas ir darbuotojų skaičius koreliuoja stipriau su veiklos pelnu pandemijos metu. Visgi, tiek pandemijos metu, tiek laikotarpiu prieš pandemiją šių kintamųjų ryšys išlieka labai stiprus. Stipresnė koreliacija pandemijos metu pastebėta ir tarp vidutinio darbo užmokesčio su pardavimų ir darbuotojų santykiu bei vidutiniu darbo užmokesčiu su veiklos pelnu. Visgi, svarbu paminėti, kad tiek pandemijos metu, tiek laikotarpiu prieš pandemiją šių kintamųjų ryšis tesiekia vidutiniškai stiprų ryšį. Šiek tiek stipriau pandemijos metu koreliuoja ir darbuotojų skaičius su materialiuoju turtu, visgi abiem periodais koreliacija išlieka tiesioginė ir labai stipri. Pastebėta ir neigiamos koreliacijos apraiškų. Pavyzdžiui, veiklos pelnas, materialusis turtas ir darbuotojų skaičius neigiamai, tačiau nereikšmingai koreliuoja su pardavimų bei darbuotojų skaičiaus santykiu. Tai pat beveik nepastebima neigiama koreliacija yra materialiojo turto bei darbuotojų skaičiaus su vidutiniu darbo užmokesčiu. Svarbu paminėti, kad kardinaliai priešingų rezultatų lyginant du skirtingus laikotarpius nepastebėta.

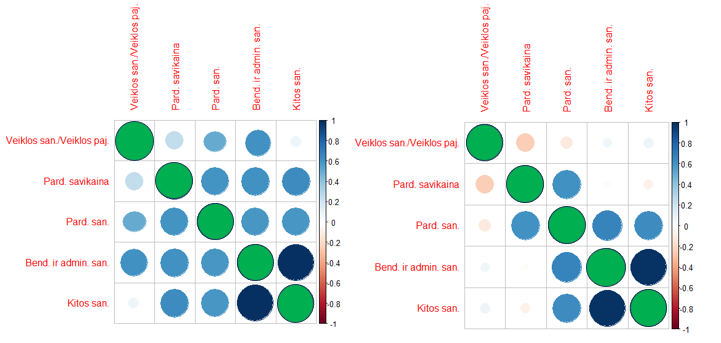

2 paveiksle galima matyti sąnaudų efektyvumo kintamųjų koreliacijos rezultatus pandemijos laikotarpiu (kairė paveikslo pusė) ir laikotarpiu prieš pandemiją (dešinė paveikslo pusė).

2 pav. Sąnaudų efektyvumo

kintamųjų koreliacijos rezultatai COVID-19 pandemijos metu (kairėje) ir

laikotarpiu prieš pandemiją (dešinėje)

Šaltinis: sudaryta

autorių

Rezultatai taip pat parodo tą pačią tendenciją kaip ir pelno efektyvumo kintamųjų atveju – COVID-19 pandemijos metu kintamieji kur kas stipriau koreliuoja tarpusavyje negu laikotarpiu prieš pandemiją. Pavyzdžiui, tokie kintamieji kaip bendrosios ir administracinės sąnaudos, pardavimų sąnaudos turi kur kas stipresnę tiesioginę koreliaciją su veiklos sąnaudų ir veiklos pajamų santykiu pandemijos laikotarpiu nei laikotarpiu prieš pandemiją. Ta pati tendencija pastebėta ir bendrųjų bei administracinių sąnaudų ar kitų sąnaudų koreliacijos rezultatuose su pardavimų sąnaudomis. Visgi, vertėtų pabrėžti, kad kitos sąnaudos lygiai taip pat tiesiogiai ir reikšmingai koreliuoja su bendrosiomis ir administracinėmis sąnaudomis tiek laikotarpiu prieš pandemiją, tiek jos metu. Pastebėta ir priešingų rezultatų. Pavyzdžiui, pardavimo savikaina, tiesiogiai koreliavusi su veiklos sąnaudų ir veiklos pajamų santykiu pandemijos laikotarpiu, atvirkščiai koreliuoja laikotarpiu prieš pandemiją. Tas pats atvirkštinis ryšys pastebėtas ir tarp pardavimų sąnaudų ir veiklos sąnaudų bei pajamų santykio ir kitų sąnaudų bei pardavimų savikainos. Visgi, šių kintamųjų koreliacija išlieka nereikšminga, kadangi koeficientų reikšmės artėja į nulį.

3.2 Pelno efektyvumo regresinės analizės rezultatai

Norint nustatyti pelno ir sąnaudų efektyvumą

pandemijos laikotarpiu ir laikotarpiu prieš pandemiją, visų pirma, reikia

rasti geriausią regresinį modelį, tikslingiausiai apibrėžiantį pelno ir

sąnaudų efektyvumo rezultatus. Norint tai padaryti, iš pradžių reikia

skirtingų laikotarpių duomenis įsistatyti į pirminius pelno ir sąnaudų

efektyvumo modelius. Vėliau, atsižvelgiant į pirminių modelių rezultatus,

jie turi būti koreguojami, t.y. panaikinami ne tokie reikšmingi kintamieji,

o tai padarius, atliekami modelių reikšmingumo testai, padedantys suprasti,

ar išvados, išplaukiančios iš gautų rezultatų, gali būti patikimos.

6

lentelėje galima matyti galutinius pelno efektyvumo modelių rezultatus

pandemijos laikotarpiu ir laikotarpiu prieš pandemiją.

6 lentelė. Galutinių pelno efektyvumo modelių rezultatai COVID-19 pandemijos metu ir laikotarpiu prieš pandemiją

Pelno efektyvumo galutinis modelis COVID-19 pandemijos laikotarpiu |

|||

Koeficientų reikšmės |

t reikšmės |

p reikšmės |

|

Materialusis turtas |

9,186 |

51,737 |

< 2,2e-16*** |

Darbuotojų skaičius |

1 903 |

2,894 |

0,0286* |

Vidutinis darbo užmokestis |

-408,8 |

-2,103 |

0,0276* |

R2 |

0,9835 |

Modelio p reikšmė |

< 2,2e-16 |

Jarque-Berra testas |

54,568 |

VIF testas |

1,000984 |

Durbin-Watson testas |

2,1382 |

Breusch-Pagan testas |

p reikšmė = 0,326 |

Pelno efektyvumo galutinis modelis laikotarpiu prieš pandemiją |

|||

Materialusis turtas |

3,695 |

11,276 |

< 2e-16*** |

Darbuotojų skaičius |

1 104 |

2,279 |

0,0478* |

Materialus turtas2 |

-0,0000007911 |

-14,884 |

< 2e-16*** |

Darbuotojų skaičius2 |

-46,49 |

-17,804 |

< 2e-16*** |

Mat. turtas × Darb. skaičius |

0,01225 |

15,196 |

< 2e-16*** |

R2 |

0,9773 |

Modelio p reikšmė |

< 2,2e-16 |

Jarque-Berra testas |

86,353 |

VIF testas |

7,354822 |

Durbin-Watson testas |

1,707 |

Breusch–Pagan testas |

p reikšmė = 0,069 |

Šaltinis: sudaryta autorių

Visų pirma, žvelgiant į

pandemijos laikotarpio rezultatus, galima matyti, kad iš keturių pelno

efektyvumo kintamųjų teliko tik trys: materialusis turtas, darbuotojų

skaičius ir vidutinis darbo užmokestis. Modelyje esamų kintamųjų rezultatų

interpretacija skambėtų taip: materialiajam turtui padidėjus 1 euru, veiklos

pelnas padidėtų 9,2 euro. Darbuotojų skaičiui padidėjus vienu darbuotoju,

veiklos pelnas didinamas 1 903 eurais. Kalbant apie vidutinio darbo

užmokesčio kintamąjį, šiam padidėjus 1 euru, veiklos pelnas sumažėtų 408

eurais. Reikėtų paminėti ir tai, jog koreliacijos rezultatai buvo priešingi

– darbo užmokestis ir veiklos pelnas judėjo viena linkme. Kitų statistiškai

reikšmingų kintamųjų koreliacinės ir regresinės analizės rezultatai sutapo –

nepriklausomų kintamųjų poveikis priklausomam kintamajam buvo tiesioginis.

Modelio tinkamumo testai tokie kaip Jarque-Berra testas parodo, jog modelio

paklaidos yra normaliai pasiskirsčiusios, kadangi testo reikšmė, yra mažesnė

už gautą reikšmę,

kuri siekia 61. Kalbant apie multikolinearumo testą, jis parodo, jog modelis

nepasižymi multikolinearumu, kadangi testo reikšmė neviršija 10. Kad modelis

yra tinkamas prognozėms parodo ir paklaidų autokoreliacijos testo reikšmė,

kuri yra tarp 1,5 ir 2,5. Breusch-Pagan testo p reikšmė, viršijanti 5

% dydį, parodo, kad paklaidų dispersija yra pastovi, paklaidos yra

homoskedastiškos ir modelis gali būti laikomas patikimu. Taip pat vertėtų

atkreipti dėmesį ir į R2 reikšmę. Pandemijos laikotarpiu

modelio kintamieji atspindi 98,3 % veiklos pelno pokyčio, kai tuo tarpu,

laikotarpiu prieš pandemiją vos šiek tiek mažiau – 97,7 %. Tai indikuoja,

jog tiek pandemijos metu, tiek laikotarpiu prieš pandemiją pasirinkti

kintamieji turi išties reikšmingą poveikį veiklos pelnui ir geriausiai

paaiškina veiklos pelno kitimą.

Pelno efektyvumo modelio rezultatai, gauti laikotarpiu prieš pandemiją parodo, jog atmetus nereikšmingus kintamuosius, tokius kaip pardavimų ir darbuotojų skaičiaus santykis ir vidutinis darbo užmokestis, likę materialaus turto ir darbuotojų skaičiaus kintamieji sudaro statistiškai reikšmingą modelį. Materialiam turtui padidėjus 1 euru laikotarpiu prieš pandemiją, veiklos pelnas didėja 3,7 euro, o darbuotojų skaičiui padidėjus vienu, veiklos pelnas padidėja 1 104 eurais. Tiesioginis kintamųjų priklausomumas buvo gautas ir koreliacinės analizės metu. Visgi, lyginant laikotarpio prieš pandemiją regresinės analizės rezultatus su pandemijos laikotarpio rezultatais, galima pastebėti, kad materialus turtas turi kur kas reikšmingesnį poveikį veiklos pelnui (pelno efektyvumui) pandemijos laikotarpiu. Svarbu paminėti, kad vidutinio darbo užmokesčio kintamasis, buvęs reikšmingas pandemijos laikotarpiu, tampa nebereikšmingas laikotarpiu prieš pandemiją. Jarque-Berra testas atskleidžia, jog modelio paklaidos yra pasiskirsčiusios pagal normalųjį skirstinį. VIF testo rezultatas parodo, jog modelyje nėra multikolinearumo problemos, o Durbin-Watson testas leidžia daryti išvadą, jog paklaidoms nėra būdinga autokoreliacija. Visgi, modelyje aptikta heteroskedastiškumo problema, todėl siekiant ją pašalinti, modelis buvo modifikuojamas bei atliekamas White testas, kurio pagalba naudojamos heteroskedastiškumui atsparios paklaidos. Testas reikalauja į modelį įtraukti nepriklausomų kintamųjų kvadratus bei jų sandaugas, kad paklaidų dispersija taptų pastovi. Kaip galime matyti iš Breusch-Pagan testo, White testas padėjo atsikratyti heteroskedastiškumo, kadangi p reikšmė yra vos didesnė už 5 %.

3.3 Sąnaudų efektyvumo regresinės analizės rezultatai

7 lentelėje galima matyti išskirtus sąnaudų efektyvumo modelio galutinius rezultatus, gautus atmetus nereikšmingus kintamuosius.

7 lentelė. Galutinių sąnaudų efektyvumo modelių rezultatai COVID-19 pandemijos metu ir laikotarpiu prieš pandemiją

Sąnaudų efektyvumo galutinis modelis COVID-19 pandemijos laikotarpiu |

|||

Koeficientų reikšmės |

t reikšmės |

p reikšmės |

|

Pardavimo sąnaudos |

0,12797 |

2,040 |

0,0468* |

Bend. ir admin. sąnaudos |

0,16456 |

2,168 |

0,0354* |

R2 |

0,535 |

Modelio p reikšmė |

0,04177 |

Jarque-Berra testas |

1,2848 |

VIF testas |

1,529427 |

Durbin-Watson testas |

1,661 |

Breusch–Pagan testas |

p reikšmė = 0,6031 |

Sąnaudų efektyvumo galutinis modelis laikotarpiu prieš pandemiją |

|||

Pardavimo savikaina |

-0,21574 |

-4,924 |

0,00000584*** |

Bend. ir admin. sąnaudos |

0,11992 |

2,106 |

0,039* |

1 eilės paklaidų vėlavimai |

0,19142 |

0,156 |

0,876 |

R2 |

0,439 |

Modelio p reikšmė |

0,01159 |

Jarque-Berra testas |

71,3920 |

VIF testas |

1,387621 |

Durbin-Watson testas |

2,0058 |

Breusch–Pagan testas |

p reikšmė = 0,8788 |

Šaltinis: sudaryta autorių

7 lentelėje galima pastebėti, jog kintamųjų reikšmingumo tendencija sąnaudų ir pajamų santykiui nepasikeitė – pandemijos laikotarpiu statistiškai reikšmingi išliko pardavimo sąnaudų ir bendrųjų bei administracinių sąnaudų kintamieji, o laikotarpiu prieš pandemiją – savikainos ir bendrųjų bei administracinių sąnaudų rodikliai. Pardavimo sąnaudoms padidėjus 1 %, efektyvumas mažėtų beveik 0,13 %. Bendrųjų ir administracinių sąnaudų kintamajam padidėjus 1 %, sąnaudų efektyvumas mažėtų 0,16 %. Svarbu paminėti, kad koreliacinės analizės metu šie kintamieji taip pat turėjo atvirkštinį ryšį su sąnaudų efektyvumu. Kalbant apie R2 reikšmę galutiniame modelyje, ši nėra aušta: pardavimo sąnaudos ir bendrosios bei administracinės sąnaudos atspindi tik 54 % sąnaudų efektyvumo pokyčio ir tikėtina, jog yra kitų kintamųjų, galinčių paveikti sąnaudų efektyvumą kur kas reikšmingiau. Visgi, kalbant apie šį modelį ir testo rezultatus, modelis yra pakankamai patikimas ir gali būti naudojamas prognozėms, tai įrodo ir modelio p reikšmė, kuri yra žemesnė už 5 % reikšmingumo lygmenį bei testo rezultatai. Visų pirma, Jarque-Berra testo reikšmė yra išties žema ir neviršijanti chi kvadrato reikšmės. Multikolinearumo testas taip pat rodo, kad tarp modelyje esančių kintamųjų nėra multikolinearumo užuominų. Durbin-Watson testo rezultatai leidžia daryti išvadą, jog paklaidų laiko eilutės nėra autokoreliuotos, kadangi reikšmė varijuoja tarp 1,5 ir 2,5. Paklaidų heteroskedastiškumo problemos taip pat nėra, kadangi testo reikšmė yra didesnė už 5 % kriterijų.

Regresinės analizės rezultatai, apskaičiuoti naudojant laikotarpio prieš pandemiją duomenis, rodo, jog bendrosios ir administracinės sąnaudos laikotarpiu prieš pandemiją lyginant su pandemijos laikotarpiu turi mažiau reikšmingą poveikį sąnaudų efektyvumui: joms padidėjus 1 %, sąnaudų efektyvumas mažėtų 0,11 %. Tačiau, priešingai nei pandemijos laikotarpiu, savikaina išties reikšmingai prisideda prie priklausomo kintamojo kitimo: savikainai padidėjus 1 %, sąnaudų efektyvumas didėja 0,22 %. Kalbant apie koreliacinės analizės rezultatus, šie kintamieji pasižymėjo silpna, bet tiesiogine koreliacija su sąnaudų efektyvumu, taigi tik savikainos kintamasis patvirtina gautus koreliacijos rezultatus. Tuo tarpu, gauti galutiniai regresiniai modeliai atskleidžia, kad laikotarpiu prieš pandemiją modelis tik 44 % paaiškina priklausomo kintamojo, tačiau modelio p reikšmė indikuoja, jog modelis yra vis viena reikšmingas. Kalbant apie patikimumo testus, normalumo testas neviršija chi kvadrato reikšmės, kuri siekia 84. Tuo tarpu, multikolinearumas tarp kintamųjų nebuvo aptiktas. Visgi, kalbant apie paklaidų autokoreliaciją, sudarant modelį pastebėtos paklaidų autokoreliacijos užuominos, kadangi Durbin-Watson testo reikšmė viršijo 4. Taigi, siekiant modelį paversti tinkamu prognozėms, į jį buvo įtrauktas papildomas kintamasis – 1 eilės paklaidų vėlavimai. Įtraukus šį papildomą kintamąjį, iš likusių kintamųjų buvo pašalinta autokoreliacijos problema ir Durbin-Watson testo reikšmė tapo lygi 2. Breusch-Pagan testas neparodė paklaidų heteroskedastiškumo problemos, todėl gautas modelis yra patikimas ir tinkamas ateities prognozėms.

3.4 Pelno efektyvumo modelių logistinės regresinės analizės rezultatai

Prieš atliekant logistinę regresinę analizę, svarbu pažymėti, jog logistinės regresinės analizės tyrimo metu bus naudojami tik statistiškai reikšmingi nepriklausomi kintamieji, kurie buvo gauti sudarant galutinį tiesinį regresinį modelį COVID-19 pandemijos laikotarpiu, t. y. materialus turtas, darbuotojų skaičius, vidutinis darbo užmokestis, pardavimo sąnaudos bei bendrosios ir administracinės sąnaudos.

Pradedant nuo pelno efektyvumo logistinio regresinio modelio, iš pradžių derėtų pasiruošti duomenis, skirtus analizei. Kadangi vienintelis kategorinis kintamasis yra pelno efektyvumas, patikrinę šio kintamojo pasiskirstymą imtyje, gauname, kad 31 atveju yra būdingas veiklos pelno mažėjimas ir 23 atvejais – pelno didėjimas. Įsitikinę, kad imtyje yra pakankamai stebinių, susiformuojame logistinį regresinį modelį. Modelio rezultatai yra nurodyti 8 lentelėje.

8 lentelė. Pelno efektyvumo logistinio modelio rezultatai

Pelno efektyvumo kintamųjų logistinio modelio p reikšmės |

|||

Darbuotojų skaičius |

Vid. darbo užmokestis |

Materialus turtas |

|

0,0318* |

0,0151* |

0,0493* |

|

Nukrypimų rezultatai |

54,961 < 2.2e-16 *** |

||

Galimybių santykiai |

|||

Darbuotojų skaičius |

Vid. darbo užmokestis |

Materialus turtas |

|

0,7459310 |

1,3698630 |

1,1100571 |

|

Klasifikacinė lentelė |

|||

Efektyvumas teisingai identifikuotas |

Neefektyvumas teisingai identifikuotas |

||

0,2608696 |

0,7741935 |

||

Šaltinis: sudaryta autorių

Žvelgiant į kintamųjų reikšmingumą, galime pastebėti, kad visi trys kintamieji yra statistiškai reikšmingi su 5 % reikšmingumo lygmeniu. Tuo tarpu, kalbant apie kintamųjų kitimo tikimybę, galime pastebėti, kad materialiam turtui ir vidutiniam darbo užmokesčiui didėjant, didėja tikimybė, kad veiklos pelnas bus efektyvus, tačiau didėjant darbuotojų skaičiui, tikimybė, kad veiklos pelnas taps neefektyvus tampa didesnė. Pateikta nukrypimų lentelė nurodo tikėtinumų santykį, kuris yra 54,961, o šalia jo pateikta p reikšmė indikuoja, jog modelis su pasirinktais kintamaisiais gerai atitinka duomenis. Toliau įvertinamas galimybių santykis, kuris parodo, kokiu dydžiu yra padidinama tikimybė, kad įmonė bus efektyvi arba neefektyvi atsižvelgiant į nepriklausomus kintamuosius. Galimybių santykiai turėtų būti interpretuojami taip: kiekvienas papildomas materialaus turto euras padidina pelno efektyvumo tikimybę 1,11 karto, o kiekvienas papildomas vidutinio darbo užmokesčio euras padidina pelno efektyvumo tikimybę 1,36 karto. Tuo tarpu, sumažėjus darbuotojų skaičiui 1,33 karto (1/0,74), sumažėja tikimybė, kad veiklos pelnas taps efektyvus. Klasifikacinėje lentelėje esantys duomenys nurodo teisingų klasifikavimų procentinę dalį. Pavyzdžiui, galime pastebėti, kad pelno efektyvumas teisingai identifikuotas 6 atvejais, o tai yra 26 % teisingų klasifikavimų. O žvelgiant į neefektyvias įmones, teisingai identifikuoti 24 atvejai, tai sudaro 77 % teisingų klasifikavimų. Bendras teisingų klasifikavimų procentas siekia 56 %. Remiantis gautais rezultatais, galime prognozuoti, jog, duomenims per daug nesikeičiant ateityje, egzistuoja 77 % tikimybė, jog įmonių veiklos pelnas bus neefektyvus ir 26 % tikimybė, kad efektyvus.

3.5 Sąnaudų efektyvumo modelių logistinės regresinės analizės rezultatai

Analogiškai toks pats tyrimas buvo atliktas ir su sąnaudų efektyvumo kintamaisiais. Patikrinus kategorinio kintamojo pasiskirstymą imtyje, gauname, kad 28 atvejais būdingas sąnaudų ir pajamų santykio didėjimas ir 26 atvejais kintamojo mažėjimas. Įsitikinus, kad imtyje yra pakankamai stebinių, susidaromas analizuojamas logistinės regresijos modelis. Modelio rezultatai pateikti 9 lentelėje.

9 lentelė. Sąnaudų efektyvumo logistinio modelio rezultatai

Sąnaudų efektyvumo kintamųjų logistinio modelio p reikšmės |

||

Pardavimo sąnaudos |

Bendrosios ir administracinės sąnaudos |

|

0,009*** |

0,027* |

|

Nukrypimų rezultatai |

54,989 < 2,2e-16 *** |

|

Galimybių santykiai |

||

Pardavimo sąnaudos |

Bendrosios ir administracinės sąnaudos |

|

1,3205860 |

0,8836580 |

|

Klasifikacinė lentelė |

||

Efektyvumas teisingai identifikuotas |

Neefektyvumas teisingai identifikuotas |

|

0,6153847 |

0,6071428 |

|

Šaltinis: sudaryta autorių

Pradedant nuo kintamųjų reikšmingumo rezultatų, galime matyti, kad logistiniame modelyje tiek pardavimo sąnaudos, tiek bendrosios ir administracinės sąnaudos yra reikšmingos sąnaudų efektyvumui. Kintamųjų rezultatai turėtų būti interpretuojami atsižvelgiant į kintamųjų kitimo kryptį, t. y., didėjant pardavimo sąnaudoms, tikimybė, kad sektorius pasižymės sąnaudų efektyvumu didėja, tačiau didėjant bendrosioms ir administracinėms sąnaudos, sąnaudų efektyvumo tikimybė mažėja. Svarbu paminėti, kad pelno efektyvumo logistiniame modelyje darbuotojai taip pat turi neigiamą poveikį pelno efektyvumo prognozei taip kaip ir bendrosios bei administracinės sąnaudos, kurios didžiąja dalimi sudarytos iš sąnaudų, gautų siekiant išlaikyti darbuotojus. Pereinant prie tikėtinumų santykio, šis išties panašus į pelno efektyvumo modelio tikėtinumų santykį. Šio santykio p reikšmė taip pat yra statistiškai reikšminga, o tai leidžia padaryti išvadą, jog modelis gerai atitinka duomenis. Galimybių santykio dydžiai atskleidžia, kad kiekvienas papildomas pardavimo sąnaudų euras padidina sąnaudų efektyvumo tikimybę 1,32 karto, o kiekvienas bendrųjų ir administracinių sąnaudų euras šią tikimybę sumažina 1,13 karto (1/0,88). Klasifikacinės lentelės duomenys parodo, jog sąnaudų neefektyvumas teisingai identifikuotas 17 atvejų, o tai yra beveik 61 % visų klasifikavimų, tuo tarpu sąnaudų efektyvumas teisingai identifikuotas 16 atvejų, tai yra vos šiek tiek daugiau – 62 %. Bendras sąnaudų efektyvumo ir neefektyvumo klasifikavimų procentinis dydis siekia 61 %. Remiantis gautais rezultatais galime prognozuoti, jog, duomenims panašiai kintant ateityje, yra 61 % tikimybė, kad įmonės pasižymės sąnaudų neefektyvumu ir 62 % tikimybė, kad pasižymės sąnaudų efektyvumu.

Išvados

1. Veiklos efektyvumas dažniausiai atskleidžiamas naudojant šias vertinimo rūšis: gamybos proceso efektyvumą, pelno efektyvumą, sąnaudų efektyvumą ir pagrindinių veiklos rodiklių vertinimą. Kiekviena iš šių rūšių yra orientuota į skirtingus veiklos efektyvumo aspektus. Pavyzdžiui, gamybos proceso efektyvumas yra susijęs su pridėtinės vertės didinimu, siekiant tinkamai išnaudoti laiką ir tokiu būdu pasiekti maksimalų rezultatą. Pelno efektyvumas orientuotas į įmonės gebėjimus generuoti maksimalų pelną, atsižvelgiant į produkcijos ar paslaugos suteikimo lygius. Sąnaudų efektyvumas nurodo, ar įmonė yra pajėgi generuoti maksimalią išeigą su turimomis įeigomis, o pagrindiniai veiklos vertinimo rodikliai yra orientuoti į aplinkos, socialinę ar ekonominę sritis.

2. Siuntų pristatymo sektoriaus įmonių veiklos efektyvumo vertinimo pandemijos kontekste tyrimas yra paremtas veiklos pelno ir sąnaudų efektyvumo rūšies pasirinkimo pagrindimu, siuntų pristatymo sektoriaus įmonių imties nustatymu, kintamųjų ir laikotarpio išskyrimu bei koreliacinės, regresinės bei logistinės analizės atlikimu. Koreliacine analize siekiama nustatyti ryšio stiprumą tarp pelno efektyvumo modelio nepriklausomų kintamųjų su veiklos pelnu ir tarp sąnaudų modelio nepriklausomų kintamųjų su sąnaudų ir pajamų santykiu. Regresinės analizės pagalba nustatomi priežastiniai ryšiai tarp veiklos pelno ir materialaus turto, darbuotojų skaičiaus, vidutinio darbo užmokesčio bei tarp sąnaudų ir pajamų santykio ir pardavimų savikainos, pardavimų sąnaudų, bendrųjų ir administracinių sąnaudų. Logistine analize siekiama prognozuoti veiklos pelno ir sąnaudų modelių nepriklausomų kintamųjų poveikį pelno ir sąnaudų efektyvumui ateityje.

3. Remiantis gautais rezultatais, galima konstatuoti, kad pandemijos metu pelno ir sąnaudų efektyvumo modelių nepriklausomi kintamieji yra kur kas reikšmingesni nei laikotarpiu prieš pandemiją. Tai reiškia, kad pandemijos metu materialus turtas, darbuotojų skaičius ir vidutinis darbo užmokestis turi didesnį teigiamą poveikį veiklos pelnui. Tuo tarpu, pandemijos metu pardavimų sąnaudos bei bendrosios ir administracinės sąnaudos turi didesnį poveikį sąnaudų ir pajamų santykiui – pandemijos metu įmonės pasižymi mažesniu sąnaudų efektyvumu nei laikotarpiu prieš pandemiją. Pritaikius pandemijos rezultatus prognozėms, paaiškėjo, jog. kintamiesiems per daug nesikeičiant ateityje, egzistuoja 77 % tikimybė, kad įmonės pasižymės veiklos pelno neefektyvumu, tai yra veiklos pelnas mažės, ir 62 % tikimybė, kad įmonės pasižymės sąnaudų efektyvumu, tai yra sąnaudų ir pajamų santykis mažės.

Kalbant apie gautų rezultatų pritaikomumą, regresinės analizės rezultatai gali padėti tyrime nagrinėjamoms 27 siuntų pristatymo sektoriaus įmonėms identifikuoti priežastis, lemiančias šio sektoriaus veiklos pelno ir sąnaudų efektyvumą ar neefektyvumą pandemijos metu, logistines regresinės analizės rezultatai gali suteikti gaires, kaip padidinti veiklos pelno ir sąnaudų efektyvumą ne tik nagrinėjamoms įmonėms, bet ir visam siuntų pristatymo sektoriui, tai yra ateityje didesnį dėmesį skirti vidutiniam darbo užmokesčiui ir pardavimo sąnaudų valdymui.

Literatūra

Ahmed, D.A.; Abdulah, E.K.; Abdulwahhab, B.I; Abed, N.O., 2020. Solving multicollinearity problem of gross domestic product using ridge regression method. Periodicals of Engineering and Natural Sciences. 8(2), 668–672. http://dx.doi.org/10.21533/pen.v8i2.1197

Arbelo, A.; Arbelo-Pérez, M.; Pérez-Gómez, P., 2021. Profit efficiency as a measure of performance and frontier models: A resource-based view. Business Research Quarterly. 24(2), 143–159. https://doi.org/10.1177/2340944420924336.

Atviri įmonių duomenys. Atvira Sodra. Prieiga per: <https://atvira.sodra.lt/imones/paieska/index.html> [žiūrėta 2022-09-29].

Bayoud, H.A., 2021. Test of normality: new test and comparative study. Communications in Statistics – Simulation and Computation. 50(12), 4442–4463. https://doi.org/10.1080/03610918.2019.1643883.

Bopage, G.; Nanayakkara, J.; Vidanagamachchi, K., 2019. A strategic model to improve the last mile delivery performance in e-commerce parcel delivery. Proceedings of the International Conference on Industrial Engineering and Operations Management. 2338–2351. Prieiga per: <http://www.ieomsociety.org/ieom2019/papers/531.pdf>.

Čekanavičius, V.; Murauskas, G., 2014. Taikomoji regresinė analizė socialiniuose tyrimuose. Vilnius: Vilniaus universiteto leidykla.

Ding, Q.; Zhao, Z., 2021. Study on e-commerce logistics cost control methods in the context of COVID-19 prevention and control. Soft Computing. 25, 11955–11963. https://doi.org/10.1007/s00500-021-05624-5.

Djalic, I.; Terzic, S., 2021. Violation of the assumption of homoscedasticity and detection of heteroscedasticity. Decision Making: Applications in Management and Engineering. 4(1), 1–18. https://doi.org/10.31181/dmame2104001d.

Do, M.N.; Dung, N.T.; Tuan, T.T., 2021. The impact of COVID-19 pandemic on logistics firms in Vietnam. Proceedings of the 2021 International Conference on Research in Management & Technovation. 28, 99–103. https://doi.org/10.15439/2021KM21.

Doncheva, D.; Stoyancheva, D., 2021. Cost and profit efficiency: the case of Bulgarian hotel industry. Eastern Journal of European Studies. 12 (2), 190–211. https://doi.org/10.47743/ejes-2021-0210.

Dotse, M. A.; Mabe, F. N.; Awuni, J. A., 2021. Irrigation energy sources and profit efficiency of vegetable farming in the Keta Municipality, Volta Region. Ghana Journal of Science, Technology and Development. 7(3), 11–25. https://doi.org/10.47881/296.967x.

Dragomir, C.; Parsons, J.; Choi, J.; Estimo, E., 2018. Key performance indicators (KPI) for evaluating economic efficiency of gender policies in shipping companies with mixed crews. Constanta Maritime University Annals. XVIII(2), 131–136. Prieiga per: <http://212.93.145.52/index.php/cmuannals/article/view/76/25>.

Figliozzi, M.; Unnikrishnan, A., 2021. Home-deliveries before-during COVID-19 lockdown: accessibility, environmental justice, equity, and policy implications. Transportation Research Part D: Transport and Environment. 93, 1–22. https://doi.org/10.1016/j.trd.2021.102760.

Henriques, I.C.; Sobreiro, V.A.; Kimura, H.; Mariano, E.B., 2018. Efficiency in the Brazilian banking system using data envelopment analysis. Future Business Journal. 4(2), 157–178. https://doi.org/10.1016/j.fbj.2018.05.001.

Jiang, Y.; Fan, R., 2022. Capacity investment and process efficiency at flexible firms. Mathematics. 10(10), 1692. https://doi.org/10.3390/math10101692.

Kardelis, K., 2002. Mokslinių tyrimų metodologija ir metodai. Kaunas: Lietuvos kūno kultūros akademija.

Karunarathna, N., 2020. Identifying the ways of delivery performance enhancements in Sri Lankan E commerce logistics sector with special reference to the cash on delivery (COD) method: an integrative review. International Journal of Multidisciplinary Sciences and Advanced Technology. 1(4), 104–119.

Kim, H., 2022. A finite sample correction for the panel Durbin-Watson test. Applied Economics. 54(28), 3197–3205. https://doi.org/10.1080/00036846.2020.1869172.

Koliński, A.; Śliwczyński, B.; Golińska-Dawson, P., 2016. Evaluation model for production process economic efficiency. Scientific Journal of Logistics. 12 (2), 129–145. http://dx.doi.org/10.17270%2FJ.LOG.2016.2.3.

Kusrini, E.; Primadasa, R., 2018. Design of key performance indicators (KPI) for sustainable supply chain management (SSCM) Palm Oil Industry in Indonesia. MATEC Web of Conferences. 159, 02068. https://doi.org/10.1051/matecconf/201815902068.

Li, Y.; Huang, J.; Song, T., 2019. Examining business value of customer relationship management systems: IT usage and two-stage model perspectives. Information & Management. 56(3), 392–402. https://doi.org/10.1016/j.im.2018.07.012.

Lin, Y.; Marjerison, R.K.; Choi, J.; Chae, C., 2022. Supply chain sustainability during COVID-19: last mile food delivery in China. Sustainability. 14(3), 1484. https://doi.org/10.3390/su14031484.

Liniarti, S.; Nasution, R.S.A., 2022. Analysis of factors affecting the profitability of logistics companies during the COVID-19 pandemic. Enrichment: Journal of Management. 12 (2), 1291–1298. https://doi.org/10.35335/enrichment.v12i2.384.

Loske, D., 2020. The impact of COVID-19 on transport volume and freight capacity dynamics: an empirical analysis in German food retail logistics. Transportation Research Interdisciplinary Perspectives. 6, 10016. https://doi.org/10.1016/j.trip.2020.100165.

Milewski, D.; Milewska, B., 2021. The energy efficiency of the last mile in the e-commerce distribution in the context the COVID-19 pandemic. Energies. 14(23), 7863. https://doi.org/10.3390/en14237863.

Panfilova, E.; Dzendzeliuk, D.; Domnina, O.; Morgunova, N.; Zatsarinnaya, E., 2020. The impact of cost allocation on key decisions of supply chain participants. International Journal of Supply Chain Management. 9(1), 552–558. Prieiga per: <https://core.ac.uk/download/pdf/322571592.pdf>.

Parjoleanu, R., 2020. Work motivation efficiency in the workplace. Postmodern Openings. 11(4), 293–309, https://doi.org/10.18662/po/11.4/236.

Priemonės verslui. Ekonominė situacija ir paramos verslui statistika, 2022. Lietuvos Respublikos ekonomikos ir inovacijų ministerija. Prieiga per: <https://eimin.lrv.lt/lt/priemones-verslui> [žiūrėta 2022-11-20].

Pukėnas, K., 2009. Kokybinių duomenų analizė SPSS programa. Kaunas: Lietuvos kūno kultūros akademija. Prieiga per: <https://www.spssanalize.lt/wp-content/uploads/2014/03/kokybiniu_duomenu_analize_SPSS_programa.pdf>.

Sakouvogui, K.; Shaik, S., 2020. Impact of financial liquidity and solvency on cost efficiency: evidence from US banking system. Studies in Economics and Finance. 37(2), 391–410. https://doi.org/10.1108/SEF-04-2019-0155.

Schober, P.; Boer, C.; Schwarte, L.A., 2018. Correlation coefficients: appropriate use and interpretation. Anesthesia & Analgesia. 126(5), 1763–1768. https://doi.org/10.1213/ANE.0000000000002864.

Singh, S.; Kumar, R.; Panchal, R.; Tiwari, M.K., 2021. Impact of COVID-19 on logistics systems and disruptions in food supply chain. International Journal of Production Research. 59(7), 1993–2008. https://doi.org/10.1080/00207543.2020.1792000.

Stentoft, J.; Mikkelsen, O. S.; Freytag, P.V.; Raykumer, C., 2021. The relationship between behaviour, process efficiency, and performance in sales and operations planning. Supply Chain Forum: An International Journal. 23(2), 146–157. https://doi.org/10.1080/16258312.2021.1989267.

Sunardi, N.; Hamid, A. A.; Lativa; Kamid, A.; Tulus, N., 2018. Determinants of cost efficiency and it’s implications for companies performance incorporated in the LQ.45 index listing IDX for the period of 2011–2016. International Journal of Applied Business and Economic Research. 16(1), 17–28. Prieiga per: <http://repository.upi-yai.ac.id/id/eprint/149>.

Syahmi, D.A.R.; Hutauruk, P.; Kurniawan, J., 2020. The way to sustain the performance of the logistic distribution in the midle of the COVID-19 pandemic: study case of PT J-EXPRESS. Advances in Transportation and Logistics Research. 3, 952–958.

Syihabudin; Kurnia, M.R.; Najmudin, 2022. Impact of the COVID-19 pandemic on financial performance of logistics and delivery companies listed on ISSI. Ekonomi, Keuangan, Investasi dan Syariah (EKUITAS). 3(3), 461−467. https://doi.org/10.47065/ekuitas.v3i3.1197.

Tundys, B.; Yudi, F., 2019. Sustainable supply chain management – key performance indicators (KPI) as an element for measuring of processes. Research Journal of the University of Gdansk. 83, 31–50. https://doi.org/10.26881/etil.2019.83.03.

Verbruggen, F.; Sutherland, J.; Martijn van der Werf, J.; Brinkkemper, S.; Sutherland, A., 2019. Process efficiency – adapting flow to the agile improvement effort. Proceedings of the 52nd Hawaii International Conference on System Sciences. 6981–6987. Prieiga per: <http://hdl.handle.net/10125/60134>.

Vidyarthi, H.; Tiwari, R., 2020. Cost, revenue, and profit efficiency characteristics, and intellectual capital in Indian Banks. Journal of Intellectual Capital. 21(1), 1–22. https://doi.org/10.1108/JIC-05-2019-0107.

Wang, X. C.; Kim, W.; Holguín-Veras, J.; Schmid, J., 2021. Adoption of delivery services in light of the COVID pandemic: Who and how long? Transportation Research Part A: Policy and Practice. 154, 270–286. https://doi.org/10.1016/j.tra.2021.10.012.

Wisconte, S.A.; Musina, D.R.; Gerasimova, M.V.; Yangirov, A.V.; Nasyrova, S.I., 2020. Company efficiency assessment using key indicator system. Advances in Economics, Business and Management Research. Proceedings of the International Scientific Conference "Far East Con". 128, 3043–3048. https://doi.org/10.2991/aebmr.k.200312.435.

Wudhikarn, R.; Chakpitak, N.; Neubert, G., 2018. A literature review on performance measures of logistics management: an intellectual capital perspective. International Journal of Production Research. 56(13), 4490–4520. https://doi.org/10.1080/00207543.2018.1431414.

Xu, Y.; Dong, J.; Ren, R.; Yang, K.; Chen, Z., 2022. The impact of metro-based underground logistics system on city logistics performance under COVID-19 epidemic: A case study of Wuhan, China. Transport Policy. 116, 81–95. https://doi.org/10.1016/j.tranpol.2021.10.020.

Ringailė Žinytė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto magistrė. Mokslinių interesų sritys: veiklos efektyvumas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius

Dr. Gerda Jurkonienė: Vilniaus universiteto, Ekonomikos ir verslo administravimo fakulteto, Apskaitos ir audito katedros asistentė. Mokslinių interesų sritys: finansinė apskaita, finansinė analizė, kreditingumo vertinimas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius