Aplinkosauginės valdymo apskaitos sistemos kūrimas: konceptualus požiūris

Kamilė

Medeckytė

Vilniaus universitetas, Lietuva

el. paštas: kamile.medeckyte@evaf.stud.vu.lt

Dr. Daiva Tamulevičienė

Vilniaus universitetas,

Lietuva

el. paštas: daiva.tamuleviciene@evaf.vu.lt

ORCID: https://orcid.org/0000-0002-0187-037X

Anotacija. Daugėjant aplinkosauginių problemų, susidarančių dėl žmogaus vykdomos veiklos, kaip antai netinkamas gamtos išteklių naudojimas, spartus miškų naikinimas, radioaktyviųjų ir kitų cheminių atliekų išmetimas į vandens telkinius, dirvožemį ir atmosferą, verslo aplinkoje pradėjo formuotis darnaus vystymosi ir neigiamo poveikio aplinkai mažinimo praktika – aplinkosauginė valdymo apskaita. Ši apskaitos kryptis tapo svarbia priemone, padedančia analizuoti, vertinti, kontroliuoti ir valdyti aplinkosauginį įmonių efektyvumą. Vis dėlto mokslinėje literatūroje platesnių tyrimų, sistemiškai vertinančių aplinkosauginės valdymo apskaitos diegimo ir plėtojimo įmonėje galimybes, yra nepakankamai. Todėl šiuo tyrimu siekiama identifikuoti aplinkosauginės valdymo apskaitos sritis, instrumentus, rezultatų ir poveikio matavimo priemones bei kitus šios apskaitos elementus, juos tikslingai sujungti ir sukurti konceptualizuotą aplinkosauginės valdymo apskaitos sistemą. Apibendrinus mokslinės literatūros bei sisteminės analizės tyrimo rezultatus, pateikiama konceptuali aplinkosauginės valdymo apskaitos sistemos struktūra, sudaryta iš tokių sistemai būdingų elementų: 1) tikslai; 2) įvestis; 3) procesai; 4) išvestis/rezultatas; 5) grįžtamasis ryšys; 6) išorės aplinkos sąlygos. Tokios sistemos įdiegimas leistų pagerinti aplinkosauginės valdymo apskaitos plėtrą, užtikrinančią ilgalaikį įmonių veiklos tvarumą ir ekologinį efektyvumą.

Reikšminiai žodžiai: aplinkosauginė valdymo apskaita, aplinkosauginės valdymo apskaitos sritys, aplinkosauginės valdymo apskaitos instrumentai, aplinkosauginės valdymo apskaitos sistema.

JEL klasifikacija: M40

Copyright © 2023 Kamilė

Medeckytė, Daiva Tamulevičienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 20.03.2023

Development of environmental management accounting system: a conceptual approach

Kamilė

Medeckytė

Vilnius University, Lithuania

E-mail: kamile.medeckyte@evaf.stud.vu.lt

Dr. Daiva Tamulevičienė

Vilnius University,

Lithuania

E-mail: daiva.tamuleviciene@evaf.vu.lt

ORCID: https://orcid.org/0000-0002-0187-037X

Annotation. With the rise of environmental problems caused by human activities, such as misuse of natural resources, rapid deforestation, and discharge of radioactive and other chemical waste into water bodies, soil and the atmosphere, environmental management accounting has emerged as a tool for promoting sustainable development and reducing negative environmental impacts in businesses. This area of accounting provides a means for analyzing, assessing, controlling, and managing the environmental performance of companies. However, there is a dearth of studies in the scientific literature that systematically assess the potential for introducing and developing environmental management accounting in an enterprise. Therefore, this study aims to identify the areas, instruments, outcome, impact measures, and other elements of environmental management accounting, and integrate them in a targeted manner to develop a conceptualized environmental management accounting system. The results of the literature review and systematic analysis are summarized to provide a conceptual framework for an environmental management accounting system consisting of the following elements: 1) objectives; 2) inputs; 3) processes; 4) outputs/outcomes; 5) feedback; and 6) external environmental conditions. The introduction of such a system would improve the development of environmental management accounting for the long-term sustainability and eco-efficiency of companies.

Keywords: environmental management accounting, environmental management accounting areas, environmental management accounting instruments, environmental management accounting system.

JEL Code: M40

Copyright © 2023 Kamilė Medeckytė,

Daiva Tamulevičienė. Published by Vilnius University Press. This is

an Open Access article distributed under the terms of the Creative Commons

Attribution Licence, which permits unrestricted use, distribution, and

reproduction in any medium, provided the original author and source are

credited.

Pateikta /

Submitted on 20.03.2023

Įvadas

Netinkamas gamtos išteklių panaudojimas ir aplinkos sąlygų blogėjimas tapo viena aktualiausių pasaulio aplinkosauginių problemų. Padidėjus aplinkosauginių klausimų visuomenėje reikšmei, aplinkosauginis sąmoningumas tapo viena svarbiausių augančių vertybių. Nors daugelis aplinkosauginių problemų nėra naujai atsiradusios, tačiau neigiami rezultatai visuomenėje imti suvokti tik pastaraisiais dešimtmečiais, stebint padidėjusį pasaulio ekosistemos nepalankų poveikį ekonomikos raidai. Atsižvelgiant į tai, jog ekonominių vienetų vykdoma ūkinė veikla yra siejama su aplinkos sąlygų pablogėjimu: ozono sluoksnio plonėjimu, rūgštaus lietaus atsiradimu, klimato kaita ir mažėjančiu gamtos išteklių skaičiumi, įmonės ėmė ieškoti naujų metodų, leidžiančių akcininkams, darbuotojams, klientams, vyriausybei, įvairioms reguliavimo institucijoms ir kitoms suinteresuotosioms šalims pateikti informaciją, atspindinčią ūkinių vienetų aplinkosauginį efektyvumą (Bennett, Bouma, Wolters, 2002). Dėl šių priežasčių ypač plačiai paplito neigiamo poveikio aplinkai mažinimo praktika – aplinkosauginė valdymo apskaita – skatinanti bendruomenes ir verslo subjektus kaupti, analizuoti ir vertinti duomenis, susijusius su verslo veiklos vykdoma žala pasaulio ekosistemai (Llodra, 2006; Chichan, Mohammed, Alabdullah, 2021). Aplinkosauginės valdymo apskaitos vaidmenį gerinant verslo procesus ir valdymo sprendimų priėmimą, nagrinėjo daugelis mokslininkų (Jash, 2006a; Jasch, 2006b; Burritt, Herzig, Tadeo, 2009; Jalaludin, Sulaiman, Ahmad, 2011; Lee, 2012; Christ, 2014; Qian, Hörisch, Schaltegger, 2018; Gunarathne, Lee, 2021 ir kiti). Autorių tyrimai patvirtino sėkmingą aplinkosauginės valdymo apskaitos naudojimą organizacijose, priimant geresnius aplinkosauginius valdymo sprendimus, kaip antai produkcijos kainų nustatymą, išlaidų ir pajamų valdymą, atliekų kontrolę, naujų rinkų pasiekiamumą, investicijų didinimą. Anot autorių, apimdama platų principų ir metodų rinkinį, aplinkosauginė valdymo apskaita tapo svarbi ne tik priimant sprendimus, susijusius su aplinkosaugos klausimais, tačiau ir vertinant valdymo iniciatyvas, reikalingas atitikti šiuolaikinės rinkos reikalavimus.

Nepaisant aplinkosauginės valdymo apskaitos svarbos ir teikiamos naudos, mokslinėje literatūroje platesnių tyrimų, sistemiškai vertinančių aplinkosauginės valdymo apskaitos diegimo ir plėtojimo įmonėje galimybes, yra nepakankamai. Aplinkosauginės valdymo apskaitos metodika yra nagrinėjama fragmentiškai, analizuojant vieną ar kitą šios apskaitos aspektą. Todėl svarbu identifikuoti aplinkosauginės valdymo apskaitos sritis, instrumentus, rezultatų ir poveikio matavimo priemones bei kitus šios apskaitos elementus, juos tikslingai sujungti ir sukurti konceptualią aplinkosauginės valdymo apskaitos sistemą. Šios sistemos parengimas leistų pagerinti aplinkosauginės valdymo apskaitos plėtrą, užtikrinančią ilgalaikį įmonių veiklos tvarumą ir ekologinį efektyvumą.

Tyrimo tikslas – sukurti konceptualią aplinkosauginės valdymo apskaitos sistemą, skirtą užtikrinti įmonių veiklos tvarumą ir ekologinį efektyvumą.

Tyrimo uždaviniai:

1) apžvelgus aplinkosauginės valdymo apskaitos atsiradimo prielaidas, išplėtoti aplinkosauginės valdymo apskaitos sampratą;

2) atskleisti aplinkosauginės valdymo apskaitos sritis;

2) išnagrinėti aplinkosauginės valdymo apskaitos instrumentus;

3) identifikavus aplinkosauginės valdymo apskaitos sistemos elementus, parengti konceptualią šios apskaitos sistemos schemą.

Tyrimo metodai: mokslinės literatūros analizė, informacijos lyginimas, grupavimas, detalizavimas, kritinis vertinimas, sisteminė analizė, interpretavimas, apibendrinimas.

1. Aplinkosauginės valdymo apskaitos atsiradimo prielaidos, samprata ir reikšmė

Aplinkosauginės valdymo apskaitos teorijos ir praktikos formavimąsi bei vystymąsi lėmė visuomenės ir organizacijų siekis spręsti aplinkosaugines problemas. Siekiant sukurti konceptualią aplinkosauginės valdymo apskaitos sistemą, yra svarbu atskleisti šios apskaitos atsiradimo prielaidas, sampratą ir reikšmę. Detali sampratos analizė yra ypatingai reikšminga, nes aiškus koncepcijos struktūros identifikavimas, leidžia pagrįstai atskleisti kuriamos sistemos koncepcinį pamatą.

Didėjant susirūpinimui dėl aplinkos sąlygų gerinimo, vyriausybės, vietos bendruomenės ir tarptautinės organizacijos ėmė plėtoti įmonių tvaraus vystymosi koncepciją, numatančią ekonomikos augimo galimybę išsaugant aplinką ir gamtinius išteklius (Warhurst, 2005; Zhu, Sarkis, 2006). Dėl šių priežasčių, augant tvaraus ir darnaus verslo vystymosi svarbai, buvo imta pastebėti, kad tradicinė valdymo apskaita pasižymi reikiamos informacijos, padedančios priimti valdymo sprendimus, susijusius su aplinkos apsaugos valdymo atsakomybe, trūkumu, todėl vis daugiau dėmesio imta skirti besiformuojančiai aplinkosauginės valdymo apskaitos krypčiai. Įmonių susidomėjimą aplinkosauginės valdymo apskaitos kryptimi paskatino 1990 m. Jungtinių Amerikos Valstijų aplinkos apsaugos agentūros parengta oficiali aplinkosauginės valdymo apskaitos įdiegimo programa. Po šio įvykio organizacijos daugiau negu trisdešimtyje šalių pradėjo propaguoti ir diegti įvairias, su aplinkosaugine valdymo apskaita susijusias, programas ir iniciatyvas. 2001 m. Jungtinių Tautų darnaus vystymosi skyrius prisidėjo prie aplinkosauginės valdymo apskaitos plėtros, įsteigdamas darbo grupę, besispecializuojančią aplinkosauginės valdymo apskaitos principų ir taikymo klausimais (Burritt, 2004; Jasch, Savage, 2009; Ferreira, Moulang, Hendro, 2010). Vėlesniais metais Tarptautinė buhalterių federacija (angl. The International Federation of Accountants – sutr. IFAC) parengė rekomendacinį aplinkosauginės valdymo apskaitos dokumentą, paremtą aktualia informacija, kuris buvo nuolatos atnaujinamas bei tobulinamas. Parengtas dokumentas nebuvo priskiriamas prie apskaitos standartų su aiškiai apibrėžtais reikalavimais, tai rekomendacinis dokumentas, apibrėžiantis bendrą aplinkosauginės valdymo apskaitos esmę, kuris imtas laikyti pagrindiniu aplinkosauginės valdymo apskaitos tyrimų ir taikymo šaltiniu (Jasch, 2006b).

Augant aplinkosauginės valdymo apskaitos žinomumui, imta detaliau nagrinėti ir jos sampratą. Mokslinėje literatūroje pateikiama įvairių aplinkosauginės valdymo apskaitos apibrėžimų, tačiau visuotinai priimtos nusistovėjusios sampratos nėra. Daugelis pateiktų aplinkosauginės valdymo apskaitos apibrėžčių atskleidžia įvairius požiūrius, nurodančius jos taikymo srities ar ribų skirtumus. Vieni autoriai (Bennett, Rikhardsson, Schaltegger, 2003; Debnath, Bose, Dhalla, 2011) aplinkosauginę valdymo apskaitą apibrėžia kaip metodų, padedančių nustatyti ir kiekybiškai įvertinti su aplinka susijusius veiksnius, rinkinį. Nurodoma, kad tai yra būdas, kuriuo kuriama, analizuojama ir kaupiama tiek finansinė, tiek nefinansinė informacija, siekiant pagerinti įmonės aplinkosauginius, ekonominius rezultatus ir prisidėti prie tvaraus verslo augimo. Kiti autoriai (Gunarathne, Lee, 2015) aplinkosauginę valdymo apskaitą apibūdina kaip valdymo iniciatyvą, skirtą valdymo sprendimams priimti, siekiant įgyvendinti aplinkosaugos strategijas.

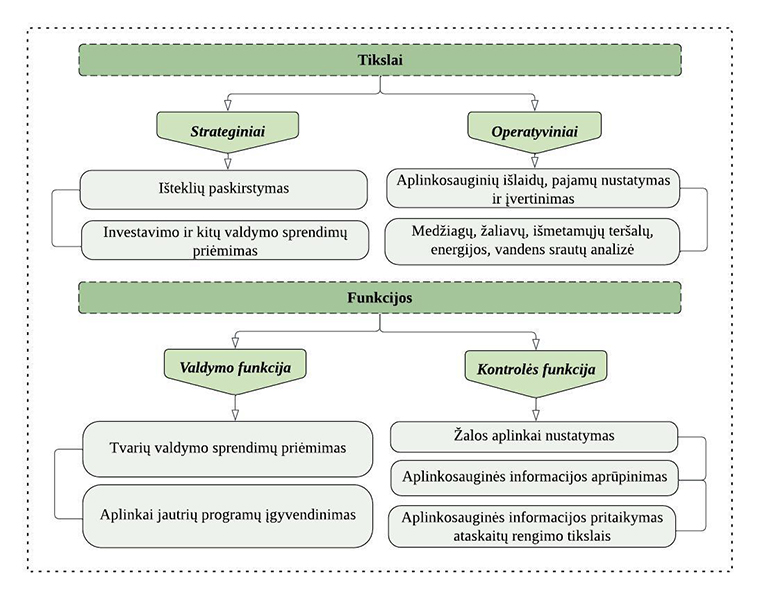

Atlikus detalesnę mokslininkų (Graff ir kt., 1998; Frost, Wilmshurst, 2000; Jasch, 2003; Li, 2004; Setthasakko, 2010; Ruth, Inanga, 2014) teikiamų apibrėžimų analizę, nustatyta, kad dauguma tyrėjų šią apskaitą tiesiogiai sieja su valdymo funkcija, o netiesiogiai – su kontrolės funkcija. Valdymo funkcija susideda iš tvarių valdymo sprendimų priėmimo bei aplinkai jautrių programų įvertinimo ir įgyvendinimo. Kontrolės funkcija apima žalos aplinkai nustatymą, aplinkosauginės informacijos aprūpinimą bei šios informacijos pritaikymą ataskaitų rengimo tikslais. Vis dėlto svarbu atkreipti dėmesį, kad nagrinėtuose apibrėžimuose nebuvo išryškinta aplinkosauginės valdymo apskaitos sąsaja su strateginių ir operatyvinių tikslų pasiekimu. Tačiau aukščiau minėti pagrindiniai tarptautiniai aplinkosauginės apskaitos tvarkymo rekomendaciniai dokumentai pažymi, kad ši apskaita orientuota tiek į operatyvinių tikslų pasiekimą, tiek į strategijų įgyvendinimą. Su strateginiais tikslais yra siejamas išteklių paskirstymas, investavimo bei kitų valdymo sprendimo priėmimas, siekiant sumažinti neigiamą poveikį aplinkai. Operatyvinius tikslus apima aplinkosauginių išlaidų, pajamų nustatymas ir įvertinimas (piniginės informacijos analizė); medžiagų, žaliavų, išmetamųjų dujų, energijos ir vandens srautų analizė (nepiniginės informacijos analizė). Įvertinus šiuos aplinkosauginės valdymo apskaitos sąvokos komponentus, galima suformuoti jos sampratos struktūrą (žr. 1 pav.).

1 pav. Aplinkosauginės

valdymo apskaitos sampratos struktūra

Šaltinis: sudaryta

autorių

Remiantis 1 paveiksle nurodyta aplinkosauginės valdymo apskaitos sampratos struktūra, siūlomas toks patikslintas šios apskaitos apibrėžimas: aplinkosauginė valdymo apskaita – tai aplinkosauginių išlaidų ir pajamų, susijusių su medžiagų, išmetamųjų teršalų, energijos, vandens ir kitų išteklių paskirstymu, nustatymas bei įvertinimas, priimant tvarius strateginius ir operatyvinius valdymo sprendimus, siekiant sumažinti žalingą poveikį ekosistemai. Formuojant aplinkosauginės valdymo apskaitos sistemą yra aktualu šiuos sampratoje identifikuotus komponentus tiesiogiai ar netiesiogiai įtraukti į kuriamą konceptualią aplinkosauginės valdymo apskaitos sistemą, kaip atitinkamus sistemos elementus.

Kaip matoma iš pateikto aplinkosauginės valdymo apskaitos apibrėžimo, ši apskaitos rūšis turi didelę reikšmę įmonės veiklai ir aplinkos sistemai. Aplinkosauginės valdymo apskaitos naudojimas padeda išskirti aplinkosaugines išlaidas, kurios, naudojant tradicinę valdymo apskaitą, dažnu atveju, yra nenurodomos. Matydama apibrėžtas aplinkosaugines išlaidas, vadovybė gali priimti tikslesnius valdymo sprendimus, susijusius su atliekų perdirbimu ar pakartotinu jų naudojimu, kas gali nulemti didesnį pajamų generavimą (Gibson, Martin, 2004). Taip pat aplinkosauginių išlaidų nustatymas gali padėti organizacijoms rinkti duomenis apie kuriamą poveikį aplinkai ir visuomenei išorės ataskaitų teikimo tikslais. Šiose ataskaitose pateikta informacija yra svarbi priimant sprendimus, susijusius su verslo subjektų daromos įtakos aplinkosaugos problemoms, ir analizuojant, kokį poveikį šie aspektai sukuria verslui (Christ, Burritt, Varsei, 2016). Kitas, aktualus aplinkosauginės valdymo apskaitos privalumas – įmonės reputacijos gerinimas. Naudodamos aplinkosauginę valdymo apskaitą, įmonės gali sustiprinti reputaciją rinkoje, teikdamos viešai prieinamą informaciją apie vykdomą tvarumo politiką organizacijos darbuotojams, akcininkams, klientams, finansinėms institucijoms bei visuomenei. Taigi, pastangos sumažinti aplinkosaugines išlaidas ir jas sukeliančius veiksnius, gali padėti sukurti švaresnę ir tvaresnę aplinką, suteikiančią didesnę naudą visuomenei ir žemės ekosistemai (Gibson, Martin, 2004).

2. Aplinkosauginės valdymo sritys

Aplinkosauginės valdymo apskaitos sampratos ir reikšmės analizė atskleidė, kad, įdiegus šią apskaitos rūšį, įmonėje tiksliau identifikuojamos aplinkosauginės išlaidos, o tai sudaro prielaidų priimti geresnius aplinkosauginius valdymo sprendimus. Siekiant teisingai įvertinti su aplinkosauga susijusias išlaidas (tam tikrais atvejais ir pajamas) įmonėms svarbu rinkti, analizuoti ir vertinti ne tik piniginius, tačiau ir nepiniginius duomenis apie medžiagų sunaudojimą, išteklių švaistymą ir kitus išlaidas lemiančius veiksnius. Dėl šių priežasčių, aplinkosauginė valdymo apskaita yra skirstoma į piniginę aplinkosauginės valdymo apskaitos (angl. monetary environmental management accounting, sutr. MEMA) ir nepiniginę aplinkosauginės valdymo apskaitos (angl. physical environmental maagement accounting, sutr. PEMA) sritis (Gunarathne, Lee, 2015).

Piniginė aplinkosauginės apskaitos sritis nagrinėja veiklos aspektus, kurie yra išreikšti piniginiais vienetais ir generuoja informaciją, reikalingą vidiniams įmonių valdymo sprendimams priimti. Nepiniginė sritis daugiausia dėmesio skiria įmonių poveikio natūraliai aplinkai, išreikšto fiziniais vienetais, nustatymui (Wang, S., Wang, H., Wang, J., 2018). Atsižvelgiant į Wahyuni (2009), Debnath, Bose, Dhalla (2011) nuomones, piniginės aplinkosauginės valdymo apskaitos srities teikiama informacija nurodo, kokį poveikį finansiniams įmonėms rezultatams daro aplinkosauginiai veiksniai. Nepiniginės aplinkosauginės valdymo apskaitos teikiami duomenys atskleidžia įmonių vykdomos veiklos tiesioginį poveikį aplinkai, atsirandantį dėl švaistymo įvairiuose veiklos procesų etapuose. Yra akcentuojama, jog nors nepiniginės informacijos rinkimas gali būti laikomas neišvengiamu nustatant pagrindines procesų ir produkcijos sudedamąsias dalis ir atskleidžiant ekonominius bei aplinkosauginius tarpusavio ryšius, tačiau taip pat matoma, jog piniginė informacija yra aktualesnė, siekiant priimti efektyvius valdymo sprendimus. Todėl pažymima, kad norint sumažinti pasikartojančių duomenų rinkimą bei atitikti įvairių skyrių, departamentų ar procesų poreikius – svarbu susieti nepiniginę informaciją su pinigine.

Nepiniginė aplinkosauginės valdymo apskaitos sritis padeda įvertinti fizinių vienetų įvestis (angl. physical inputs) ir išvestis (angl. physical outputs), siekiant užtikrinti, jog nebūtų apskaityti per dideli vandens, energijos ar kitų medžiagų kiekiai (IFAC, 2005). Pagrindinė prielaida, siejama su nepinigine aplinkosauginės valdymo apskaitos sritimi, yra, jog visos įvesties medžiagos – įsigyjami prekių, žaliavų ar medžiagų vienetai ilgainiui tampa produkcija – išvesties rezultatu, t. y. fiziniais produktais, atliekomis ar išmetamaisiais teršalais. Todėl išlaidas, skirtas prekių ar paslaugų gamybai, yra svarbu suderinti su galutiniu produkcijos rezultatu. Šios informacijos rinkimas gali padėti atskleisti duomenis apie medžiagų ir išteklių naudojimo neefektyvumą, o tai naudinga, nustatant ir planuojant galimas tobulinimo galimybes (Doorasamy, 2015). Gauti duomenys yra aktualūs ne tik gamybinėms, tačiau ir paslaugų sektoriaus įmonėms, siekiant atskleisti sunaudojamų išteklių, būtinų organizacinei veiklai ir operacijoms palaikyti, poveikį aplinkai (Heidari, 2012). Tokiu būdu įmonėms aktualu rinkti, kaupti ir analizuoti absoliučius duomenis, iliustruojančius gamtos išteklių naudojimą bei atliekų ir oro emisijų susidarymą.

Siekiant atskleisti nepiniginę aplinkosauginės valdymo apskaitos informaciją, yra renkami duomenys, susiję su aplinkosauginio efektyvumo rodikliais (angl. Environmental Performance Indicators, sutr. EPIs). Šių rodiklių nustatymas gali padėti įvertinti įmonių aplinkosauginį efektyvumą bėgant metams bei numatyti išlaidų mažinimo ir naujų aplinkosauginių strategijų kūrimo galimybes. Aplinkosauginio efektyvumo rodikliai įprastai yra skirstomi į: 1) veiklos valdymo (angl. Management Performance Indicators) ir 2) veiklos efektyvumo (angl. Operational Performance Indicators) vertinimo rodiklius (Jasch, 2000). Veiklos valdymo rodikliai yra apibūdinami kaip priemonės, kurių imasi įmonės vadovybė, norėdama sumažinti vykdomą neigiamą poveikį aplinkai, o veiklos efektyvumo rodikliai teikia informaciją apie organizacijos veiklos aplinkosauginį efektyvumą (žr. 1 lentelę).

1 lentelė. Aplinkosauginio efektyvumo rodikliai

Veiklos valdymo rodikliai |

Veiklos efektyvumo rodikliai |

|

1. Sunaudojamo vandens ir medžiagų matavimo rodikliai |

1.1. Įgyvendintų aplinkosauginių tikslų ir uždavinių skaičius |

1.1. Sunaudotų medžiagų kiekis per metus arba vienam produkcijos vienetui pagaminti |

1.2. Darbuotojų skaičius, kurie dalyvauja aplinkosaugos programų mokymuose |

1.2. Perdirbtų ar pakartotinai panaudotų medžiagų kiekis |

1.3. Darbuotojų skaičius, kurie yra apmokyti, lyginant su darbuotojų skaičiumi, kuriems reikalingi mokymai |

1.3. Sunaudoto vandens kiekis per metus arba vienam produkcijos vienetui pagaminti |

1.4. Gaminių, skirtų perdirbti ir pakartotinai naudoti, skaičius |

1.4. Pakartotinai panaudoto vandens kiekis |

1.5. Tiekėjų, kurie yra įsidiegę aplinkosaugos valdymo sistemas, skaičius |

1.5. Sunaudotų pavojingų medžiagų kiekis per metus arba produkcijos vienetui pagaminti |

|

2. Sunaudojamos energijos matavimo rodikliai |

2.1. Surengtų aplinkosauginių avarinių įvykių pratybų skaičius |

2.1. Sunaudotos energijos kiekis per metus arba vienam produkcijos vienetui pagaminti |

2.2. Išspręstų ir neišspręstų aplinkosauginių įvykių skaičius |

2.2. Kiekvienos sunaudotos energijos rūšies kiekis |

2.3. Aplinkosauginių baudų ir nuobaudų skaičius |

2.3. Šalutiniams procesams sunaudotas energijos kiekis |

2.4. Atlikto aplinkosauginio audito skaičius ir dažnumas |

2.4. Dėl įdiegtų energijos taupymo programų sutaupytos energijos kiekis |

3. Bendruomenės santykių matavimo rodikliai |

3. Emisijų matavimo rodikliai |

3.1. Užklausų ir pastabų, susijusių su aplinkos klausimais, skaičius |

3.1. Išskiriamų specifinių išmetamųjų teršalų kiekis per metus |

3.2. Spaudos pranešimų apie organizacijos aplinkos efektyvumą skaičius |

3.2. Išskiriamų specifinių išmetamųjų teršalų kiekis vienam produkcijos vienetui |

3.3. Bendruomenei teikiamų aplinkosauginio švietimo programų skaičius |

3.3. Į orą išmetamosios išeikvotos energijos kiekis per metus |

3.4. Iš bendruomenės apklausų gauti palankumo įvertinimai |

3.4. Tam tikroje gamybos ar paslaugų teikimo vietoje išmatuotas triukšmo lygis |

3.5. Išteklių skaičius, skirtas bendruomenės aplinkosauginėms programos remti |

3.5. Išskiriamos radiacijos kiekis per metus |

3.6. Internetinių svetainių skaičius, kuriose pateikiamos aplinkosauginės ataskaitos |

3.6. Skleidžiamos šilumos, vibracijos ar šviesos kiekis |

Šaltinis: sudaryta autorių, remiantis Jasch (2000)

Remiantis 1 lentelėje pateikta informacija matoma, kad veiklos valdymo rodiklių grupei priskiriami aplinkosauginių programų ir politikos įgyvendinimo, atitikties bei bendruomenės santykių matavimo rodikliai. Nagrinėjant veiklos efektyvumo rodiklius akcentuojami sunaudojamo vandens, medžiagų, energijos ir emisijų matavimo rodikliai, apskaičiuoti produkcijos ir paslaugų vienetui arba bendram kiekiui pagaminti. Šių rodiklių teikiama informacija yra labai svarbi, nes padeda nustatyti pagrindinius tikslus ir uždavinius bei numatyti jų įgyvendinimo priemones tobulinant įmonės aplinkosauginį efektyvumą.

Kaip pažymi Doorasamy (2015), Smit, Kotzee (2016) ir kiti, siekiant užtikrinti, kad nepiniginės aplinkosauginės valdymo apskaitos informacija būtų tiksli ir nuosekli, gautus duomenis svarbu susieti su atitinkamomis išlaidų kategorijomis, t. y. pateikti piniginę informaciją. Galima pažymėti, jog norint aplinkosaugines išlaidas priskirti numatytiems įmonių veiklos aspektams, reikalinga atlikti organizacijos vykdomų veiklų bei procesų analizę, kas leistų suprasti ir piniginiais vienetais įvertinti medžiagų, atliekų, energijos, vandens ir išteklių srautus. Mokslinėje literatūroje (Gibson, Martin, 2004), aplinkosauginės išlaidos yra apibūdinamos kaip išlaidos, patiriamos siekiant įgyvendinti aplinkos išsaugojimo ar gerinimo tikslus. Šias išlaidas sudaro perdirbimo, taršos, elektros energijos, įrangos, medžiagų įsigijimo, atliekų išvežimo, licencijavimo mokesčių, kanceliarinių prekių įsigijimo ar valymo išlaidos. Nurodytos aplinkosauginės valdymo apskaitos srities išlaidos apima piniginę informaciją, reikalingą organizacijos aplinkosaugos valdymo sprendimams įgyvendinti. Taip pat pažymėtina, jog piniginė aplinkosauginė valdymo apskaitos sritis formuojama kartu su nepinigine, kai nepiniginei aplinkosauginės valdymo apskaitos informacijai yra priskiriama finansinė vertė (Burritt, Hahn, Schaltegger, 2002).

Aplinkosaugines išlaidas sudaro šešios piniginės išlaidų kategorijos: 1) gamybos išlaidos; 2) negamybinės veiklos įrangos nusidėvėjimo ir medžiagų įsigijimo išlaidos; 3) atliekų ir emisijų kontrolės išlaidos; 4) prevencijos ir kitos aplinkos tvarkymo išlaidos; 5) tyrimų ir plėtros išlaidos; 6) nematerialiosios išlaidos (IFAC, 2005). Kaip atskleidžia UNDSD (2001), Jasch (2002), Heidari (2012), Doorasamy (2015), Ruth, Inanga (2014), aplinkosauginių išlaidų skaičiavimas ir analizė yra aktuali vertinant sunaudotų medžiagų efektyvumą. Gautos informacijos analizė gali būti naudojama aplinkosauginio biudžeto sudarymui, investicinių projektų bei išlaidų-naudos vertinimui. Be to, aplinkosauginių išlaidų išskyrimas yra reikšmingas valdymo sprendimų aspektas, kuris leidžia įvertinti produkcijos gamybos procesų, susijusių su didelėmis patiriamomis aplinkosauginėmis išlaidomis, atsisakymo galimybes. Atsisakius nereikalingų produkcijos linijų, organizacijos gali planuoti, tobulinti ir kurti naujus procesus, leidžiančius sumažinti patiriamas aplinkosaugines išlaidas.

Detaliau analizuojant aplinkosauginių išlaidų ir pajamų sritis, toliau pateikiama bendra aplinkosauginių išlaidų ir pajamų vertinimo matrica (žr. 2 lentelę).

2 lentelė. Piniginės aplinkosauginės valdymo apskaitos išlaidų ir pajamų vertinimo matrica EUR/proc.

Aplinkosauginiai Aplinkosauginės |

Oras ir |

Nuotekos |

Dirvožemis |

Biologinė |

Radiacija |

Triukšmas |

Iš |

1. Atliekų ir emisijų apdorojimas |

|||||||

1.1. Priežiūros paslaugos |

|||||||

1.2. Susijusios įrangos nusidėvėjimas |

|||||||

1.3. Mokesčiai, rinkliavos |

|||||||

1.4. Baudos |

|||||||

1.5. Atidėjiniai valymo išlaidoms |

|||||||

1.6. Susijęs personalas |

|||||||

2. Prevencija ir aplinkosaugos veiksnių kontrolė |

|||||||

2.1. Papildomos išlaidos technologijoms |

|||||||

2.2. Personalas bendrajai aplinkos tvarkymo veiklai |

|||||||

2.3. Moksliniai tyrimai ir plėtra |

|||||||

2.4. Išorės paslaugos aplinkos tvarkymui |

|||||||

3. Produkcijos, žaliavų ar kitų medžiagų ir išteklių įsigijimas |

|||||||

3.1. Vanduo |

|||||||

3.2. Elektros energija |

|||||||

3.3. Žaliavos |

|||||||

3.4. Pakavimo medžiagos |

|||||||

3.5. Eksploatacinės medžiagos |

|||||||

3.6. Pagalbinės medžiagos |

|||||||

4. Aplinkosauginės veiklos pajamos |

|||||||

4.1. Apdovanojimai, subsidijos |

|||||||

4.2. Kitos pajamos |

|||||||

Iš viso: |

|||||||

Šaltinis: sudaryta autorių, remiantis UNDSD (2001), Jasch (2003)

Pagal 2 lentelę galima išskirti, jog visos piniginės aplinkosauginės išlaidos ir pajamos gali būti vertinamos, naudojant dvi atskiras dimensijas: 1) aplinkosauginių požymių; 2) aplinkosauginių išlaidų ir pajamų. Vertindamos aplinkosaugines išlaidas bei pajamas, įmonės apskaičiuoja kiekvienos išlaidų ir pajamų grupės pinigines sumas, o vėliau nustato, kokia šių išlaidų ir pajamų dalis atitenka numatytam aplinkosauginiam požymiui: orui, klimatui, dirvožemiui, požeminiam vandeniui, nuotekoms, biologinei įvairovei, kraštovaizdžiui, radiacijai bei triukšmui. Analizuojant išlaidų grupes nurodoma, kad pirmąją aplinkosauginių išlaidų grupę sudaro atliekų ir emisijų apdorojimo išlaidos, kurios skaidomos į siauresnes išlaidų sritis. Kita aplinkosauginių išlaidų grupė susideda iš prevencijos ir aplinkosauginių veiksnių valdymo išlaidų, išskiriant technologijų, personalo bendrajai aplinkos tvarkymo veiklai, mokslinių tyrimų ir plėtros bei išorinių paslaugų aplinkos tvarkymui skirtas išlaidas. Šios grupės išlaidos yra patiriamos siekiant išvengti perteklinių atliekų, oro emisijų, nuotekų ar kitos taršos. Trečia grupė – produkcijos, žaliavų ar kitų medžiagų bei išteklių įsigijimo išlaidos. Jas sudaro vandens, elektros energijos, pakavimo, eksploatacinių ir pagalbinių medžiagų įsigijimo išlaidos. Tai medžiagų, kurios yra iššvaistomos dėl neefektyvios gamybos, vertė, išreikšta pagal jų pirkimo arba sunaudotų medžiagų kainą. Tuo tarpu visos išlaidos, patirtos už įmonės ribų, kurios yra aiškiai neapibrėžtos ir nenurodytos įmonės apskaitos politikoje, nėra laikomos aplinkosauginės valdymo apskaitos išlaidų dalimi (Wahyuni, 2009).

Pažymėtina, kad matricoje papildomai yra nurodoma aplinkosauginės veiklos pajamų grupė, kuri apima apdovanojimų, subsidijų ir kitas gautinas pajamas. Dažniausiai šias pajamas sudaro piniginės sumos, gautos už perdirbamų atliekų pardavimą ar pagamintos energijos tiekimą kitiems išoriniams tinklams. Be to, atsižvelgiant į tai, kad daugelyje šalių investicijoms į aplinkos apsaugą ir aplinkos tvarkymo projektus yra taikomos subsidijos, kurios gali atleisti verslus nuo mokesčių ar suteikti kitas lengvatas, įmonės taip pat turi galimybę sutaupyti papildomų lėšų. Šis kryžminis aplinkosauginių požymių ir išlaidų bei pajamų grupių vertinimas atskleidžia visas patiriamas aplinkosaugines išlaidas ir gaunamas pajamas, tokiu būdu atveriant naujas aplinkos valdymo ir tobulinimo iniciatyvas.

Xiaomei (2004) nurodo, jog be piniginės ir nepiniginės aplinkosauginės informacijos, pateikiamos aplinkosauginėse ataskaitose, papildomai išskiriama informacija, susijusi su aplinkosauginės elgsenos aplinkai vertinimu. Šis vertinimas apima penkias spalvas, atspindinčias skirtingas organizacijos aplinkos būklės reitingų klases – tai žalios, mėlynos, geltonos, raudonos ir juodos spalvos klasės. Žalia spalva pasižyminčios įmonės atitinka darnaus vystymosi reikalavimus, o juodai spalvai priskirtos organizacijos, apibūdinamos kaip kritinę aplinkosauginę situaciją atspindinčios įmonės, kurios nesilaiko arba laikosi sąlyginai mažai privalomų išskirtų aplinkosauginių reikalavimų. Mėlyna, geltona ir raudona spalvos yra tarpinės, pažyminčios organizacijų reikalavimų laikymosi lygį nuo aukščiausio iki žemiausio.

Apibendrinant pažymėtina, kad aplinkosauginė valdymo apskaita derina piniginę ir nepiniginę sritis, siekiant pagerinti medžiagų sunaudojimo efektyvumą, sumažinti patiriamas aplinkosaugines išlaidas bei daromą žalą aplinkai. Atsižvelgiant į piniginės ir nepiniginės aplinkosauginės informacijos reikšmingumą, kuriant aplinkosauginės valdymo apskaitos sistemą, yra svarbu šią informaciją apibūdinančius rodiklius įtraukti į formuojamą sistemos struktūrą.

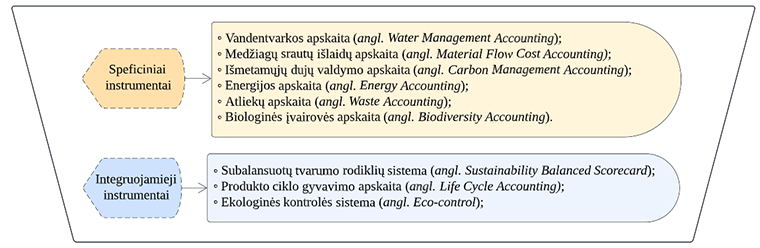

3. Aplinkosauginės valdymo apskaitos instrumentai

Aplinkosauginė valdymo apskaita apima įvairius apskaitos instrumentus (įrankius, metodus), naudojamus priimti efektyvius aplinkosauginius valdymo sprendimus. Pasak Gunarathne, Lee, Kaluarachchilage (2022), aplinkosauginės valdymo apskaitos instrumentai skirstomi į dvi grupes: 1) specifiniai instrumentai; 2) integruojamieji instrumentai (žr. 2 pav.).

2 pav. Aplinkosauginės valdymo apskaitos instrumentų grupės

Šaltinis: sudaryta autorių, remiantis Gunarathne, Lee, Kaluarachchilage (2022)

Specifiniai instrumentai yra skirti nagrinėti vieną aplinkosauginį klausimą ir spręsti su juo susijusias problemas. Integruojamieji aplinkosauginės valdymo apskaitos instrumentai siejami su įvairių aplinkosaugos sričių deriniais, kurie gali apimti keletą ekologinių valdymo aspektų.

Specifinių aplinkosauginės valdymo apskaitos instrumentų grupėje pirmasis išskiriamas instrumentas yra vandentvarkos apskaita, teikianti informaciją apie verslo subjekto sunaudojamus ir tiekiamus vandens kiekius bei su jais susijusias išlaidas ir pajamas (Vardon ir kt., 2006; Christ, Burritt, 2017). Organizacijų vykdoma veikla yra glaudžiai susijusi su vandens paklausos padidėjimu ir nepakankamu jo tiekimu, o tai gali daryti įtaką įmonių veiklos sutrikimams, atitinkamai turėti poveikį ir finansiniams rezultatams. Todėl organizacijose ėmė plėtotis vandentvarkos apskaita, padedanti rinkti, analizuoti ir vertinti informaciją, apimančią verslo operacijose naudojamas ir tiekiamas vandens išteklių atsargas, joms patiriamas išlaidas bei gaunamas pajamas. Vandentvarkos apskaitos instrumentas yra grindžiamas vandens balanso metodu, pagal kurį įtekančių vandens srautų suma turi būti lygi nuotekų sumai, pridėjus visus nenumatytus vandens atsargų pokyčius (Molden, Sakthivadivel, 1999). Visi duomenys yra atskleidžiami vandens apskaitos srautų ataskaitose, nurodant, kaip per ataskaitinį laikotarpį pasikeitė vandens atsargos (Water Accounting Standards Board (WASB), 2009). Vandens apskaitos ataskaitoje registruojamos vandens atsargos fizine išraiška, išskiriant tūrio vienetus, tokiu būdu nurodant vandens kiekius laikotarpio pradžioje ir pabaigoje. Registruojant turimus vandens išteklius ir jų srautus, įmonės renkasi, kokia informacija gali būti atskleidžiama, priklausomai nuo duomenų poreikio, reikalingo vartotojams, ir šių duomenų prieinamumo. Pasak Molden, Sakthivadivel (1999), nors daugelį vandens komponentų, ypač požeminio vandens, tiesiogiai išmatuoti ir įvertinti gali būti sudėtinga, tačiau nepaisant apribojimų, bendrasis vandens balanso reikšmių pateikimas gali būti naudingas įmonės vadovybei.

Medžiagų srautų išlaidų apskaita yra skirta nustatyti medžiagų ir energijos srautus, judančius vertės grandinėje per apibrėžtą laikotarpį (Vinayagamoorthi ir kt., 2012). Medžiagų srautų išlaidų apskaitos instrumentą analizavę autoriai (Kokubu, Kitada, 2014; Guenther ir kt., 2015) nurodo, jog ją sudaro trys pagrindiniai modeliavimo etapai: medžiagų struktūros analizė, kiekybinis medžiagų srautų nustatymas ir kiekybinis medžiagų srautų išlaidų įvertinimas. Gamybos ar palaikomuosiuose veiklos procesuose yra vertinami medžiagų srautai ir nustatoma, kuriame vertės grandinės etape susidaro medžiagų srautų nuostoliai. Tuomet kiekybiškai įvertinami kiekvienam centrui priskirti visų medžiagų įvežimo, išvežimo srautai, galimi atsargų pokyčiai ir apskaičiuojamos susidariusios išlaidos, kurias apima ne tik žaliavų įsigijimo, tačiau ir jų perdirbimo, susijusio darbo, nusidėvėjimo ir atliekų šalinimo išlaidos.

Analizuojant išmetamųjų dujų valdymo apskaitos instrumentą, nurodoma, kad tai yra metodas, kuris vertina gautus konkretaus įmonės padalinio šiltnamio efektą sukeliančių dujų duomenis, apimant piniginius ir nepiniginius aspektus bei stebėseną visuose vertės grandinės lygiuose (Nartey, 2018; Tang, Luo, 2014). Šis instrumentas yra siejamas su trimis sritimis: 1) organizacijos išmetamųjų dujų valdymo apskaita; 2) produktų išmetamųjų dujų valdymo apskaita ir 3) projektų išmetamųjų dujų valdymo apskaita (Gibassier, Schaltegger, 2015; Cadez, Guilding, 2017). Organizacinė sritis yra skirta įmonės išmetamo anglies dioksido kiekiui matuoti, analizuoti bei šio kiekio mažinimo galimybėms nustatyti. Produkto anglies dioksido apskaita matuoja anglies dioksido išmetamą kiekį į aplinką ir yra naudojama produkcijos tobulinimo bei ekologinio ženklinimo tikslais, siekiant informuoti vartotojus. Projektų anglies dioksido apskaita siekiama sukurti išmetamųjų dujų valdymo programas, kurios leistų įgyvendinti organizacijų tvarios plėtros projektus.

Kitas svarbus specifinis aplinkosauginės valdymo apskaitos instrumentas yra energijos apskaita. Šis metodas leidžia rinkti, vertinti ir analizuoti duomenis, susijusius su energijos suvartojimu. Mokslinėje literatūroje (Almagtome ir kt., 2020) yra nurodoma, jog energijos apskaita naudojama kasdienių organizacijos vykdomų veiklų energijos suvartojimui apskaičiuoti, analizuoti ir įvertinti. Šio instrumento pagrindinis tikslas – pagerinti organizacijos energijos suvartojimo efektyvumą bei stebėti visų veiklos rūšių energijos vartojimo poveikį aplinkai. Siekiant taikyti šį instrumentą, svarbu įdiegti aparatinės įrangos skaitiklius, leidžiančius registruoti įvykius, susijusius su tam tikro energijos kiekio suvartojimu. Turint numatytąją įrangą, reikalinga skaičiuoti tvarios energijos suvartojimo matavimo rodiklius, atskleidžiančius energijos suvartojimo efektyvumą. Šie rodikliai gali būti skirstomi į dvi grupes: finansinius ir nefinansinius tvarios energijos suvartojimo rodiklius (žr. 3 lentelę).

3 lentelė. Tvarios energijos suvartojimo matavimo rodikliai

Rodikliai |

Aprašymas |

Finansiniai tvarios energijos suvartojimo rodikliai |

|

Bendrosios energijos išlaidos (angl. Total Energy Costs) |

Matuoja energijos suvartojimo dydį, išreikštą piniginiu vienetu, apimant visas per metus verslo suvartotos energijos išlaidas. |

Produkcijos energijos išlaidos (angl. Production Energy Costs). |

Įvertina visas per metus gamybinėje veikloje sunaudotos energijos išlaidas, išskiriant elektros energiją, naftą ar gamtines dujas. |

Energijos investicijos (angl. Energy Investments) |

Apima organizacijos investicijų į prietaisus ar įrangą, skirtą energijos suvartojimo efektyvumui gerinti, pinigines sumas. |

Energijos efektyvumas (angl. Energy Efficiency) |

Padeda išmatuoti įmonės energetikos efektyvumą, mažinant energijos suvartojimą gamyboje. Šis rodiklis apskaičiuojamas bendrąsias energijos išlaidas padalijus iš produkcijos vienetų skaičiaus. |

Nefinansiniai tvarios energijos suvartojimo rodikliai |

|

Energijos suvartojimas (angl. Energy Consumption) |

Vertina organizacijoje suvartotos energijos kiekį, išreikštą nepiniginiais vienetais, pavyzdžiui, kilogramais, litrais, kilovatais ir kt. |

Įprastas energijos suvartojimo intensyvumas (angl. Traditional Energy Intensity) |

Apskaičiuojamas tradicinės suvartotos energijos išlaidas, padalijus iš bendrų energijos išlaidų. Rodiklis vertinamas palankiai, jeigu palaipsniui mažėja, kas atskleidžia, jog įmonė mažina iškastinės energijos suvartojimą ir pereina prie atsinaujinančių energijos šaltinių naudojimo. |

Atsinaujinančios energijos efektyvumas (angl. Renewable Energy Efficiency) |

Nustatomas suvartotos atsinaujinančios energijos išlaidas dalinant iš bendrų energijos išlaidų. |

Bendrasis energijos sutaupymas (angl. Total Energy Conservation) |

Apskaičiuojamas palyginant skirtumą tarp einamaisiais ir praėjusiais metais suvartotos energijos kiekio. Šis rodiklis atspindi, kaip efektyviai organizacija geba išnaudoti turimus energijos išteklius. |

Šaltinis: sudaryta autorių, remiantis Almagtome ir kt. (2020)

Tvarios energijos suvartojimo matavimo rodiklių duomenys yra svarbūs ne tik pačioms įmonėms, bet ir suinteresuotosioms šalims, rengiant darnaus vystymosi strategijas nacionaliniame ar tarptautiniame lygmenyje.

Kiti specifinės aplinkosauginės valdymo apskaitos instrumentai, kurie mokslinėje literatūroje mažiau nagrinėjami, apima atliekų ir biologinės įvairovės apskaitą. Atliekų apskaita padeda nustatyti ir įvertinti susidariusių atliekų kiekį, tarp jų popieriaus, cheminių produktų, metalo gaminių, elektros įrangos, prietaisų ir komponentų, plastiko, gumos, medienos gaminių ir maisto produktų atliekas. Biologinės įvairovės apskaita yra aktuali turtinga biologine įvairove pasižyminčioms šalims, sudarančioms 60–70 proc. visos pasaulio biologinės įvairovės (Court, 2012; Skouloudis, Malesios, Dimitrakopoulos, 2018). Taikant biologinės įvairovės instrumentą yra registruojamos, vertinamos ir teikiamos ataskaitos apie biologinius gamtos išteklius ir jų sunaudojimą. Biologinės įvairovės ataskaitose atskleidžiama informacija, susiejanti ūkines operacijas su ekosistemomis, pritaikant numatytuosius rodiklius (Johnes, 1996; Rimmel, Jonäll, 2013).

Analizuojant integruojamuosius aplinkosauginės valdymo apskaitos instrumentus, pirmasis šiai grupei priskiriamas instrumentas yra subalansuotų tvarumo rodiklių sistema. Kaip pažymi Alewine, Stone, (2009), Jiangtao, Pin (2010), tai efektyvi priemonė, padedanti įvertinti galimas investicijas ir jų iniciatyvas, siekiant integruoti aplinkos, socialinius ir ekonominius įmonės tvarumo matavimo ir valdymo aspektus. Nurodoma, jog subalansuotų tvarumo rodiklių sistema siejama su Kaplan, Norton (1992) sukurta subalansuotų rodiklių sistema (angl. Balanced Scorecard System), išskiriančia keturias veiklos vertinimo perspektyvas: 1) finansiniai rodikliai; 2) klientų pasitenkinimo rodikliai; 3) vidinių procesų rodikliai; 4) inovacijų ir žinių didinimo rodikliai. Anot Tsalis ir kt. (2013), ši Kaplan ir Norton pasiūlyta subalansuotų rodiklių sistema yra struktūrizuota priemonė, padedanti vertinti finansinius ir nefinansinius veiklos rezultatus, tačiau nepatenkina visų suinteresuotųjų šalių poreikių. Tokiu būdu pradėta plėtoti subalansuotų tvarumo rodiklių sistema, papildomai įtraukianti tvarumo perspektyvą, kurią galima apibūdinti kaip įmonės ekonominių, aplinkos ir socialinių aspektų integravimą ir valdymą.

Kitas integruojamasis aplinkosauginės valdymo apskaitos instrumentas – produkto gyvavimo ciklo apskaita – apibūdinamas kaip sistemingas poreikių ir galimybių, susijusių su energijos ir žaliavų sunaudojimu bei atliekų išmetimu per visą produkto gyvavimo ciklą, įvertinimas (Kumaran ir kt., 2001). Gyvavimo ciklo apskaitos elementus sudaro pinigų srautai, atsirandantys per visą produkto gyvavimo laikotarpį, apimant projektavimą, gamybą, eksploataciją, priežiūrą ir šalinimą (Sherif, Kolarik, 1981). Šis instrumentas yra siejamas su sistemingu prekės ar paslaugos gyvavimo ciklo išlaidų įvertinimo procesu, nustatant pasekmes aplinkai ir šioms pasekmėms priskiriant piniginės vertės matavimo vienetus.

Dar vienas integruojamasis aplinkosauginės valdymo apskaitos instrumentas – ekologinės kontrolės sistema. Šią sistemą tyrinėję autoriai (Henri, Journeault, 2006; 2010) pažymi, kad ji apima formalizuotas procedūras ir taisykles, reikalingas valdyti finansinius ir ekologinius duomenis, norint išlaikyti arba patobulinti aplinkosauginės veiklos modelius. Ekologinės kontrolės sistema gali būti skirstoma į biudžeto parengimo, skatinimo ir veiklos vertinimo sistemas. Biudžeto parengimo sistema yra siejama su aplinkosaugos biudžeto sudarymu, apimant aplinkosauginių išlaidų, pajamų iš perdirbtų atliekų ar investicijų nustatymą. Skatinimo sistema padeda motyvuoti darbuotojus siekti organizacijos aplinkosauginių tikslų, o veiklos vertinimo sistemą sudaro finansinių bei klientų pasitenkinimo, darbuotojų produktyvumo, produkcijos kokybės, inovacijų, susijusių su aplinkosauginiais aspektais, rodiklių nustatymas ir analizė.

Apibendrinant, galima teigti, jog aplinkosauginės valdymo apskaitos instrumentai yra skirstomi į specifinius ir integruojamuosius, kurie padeda nustatyti, paskirstyti ir kontroliuoti aplinkosaugines išlaidas bei pajamas, taip pat vandens, atliekų, energijos, išmetamųjų teršalų poveikį ekosistemai. Tinkamų instrumentų pasirinkimas priklauso nuo organizacijos veiklos pobūdžio, dydžio, turimos patirties, žinių bei vykdomų procesų specifikos. Tiek specifiniai, tiek integruojamieji instrumentai, kaip ypatingai svarbūs aplinkosauginės valdymo apskaitos elementai, turėtų tapti kuriamos aplinkosauginės valdymo apskaitos sistemos dalimi.

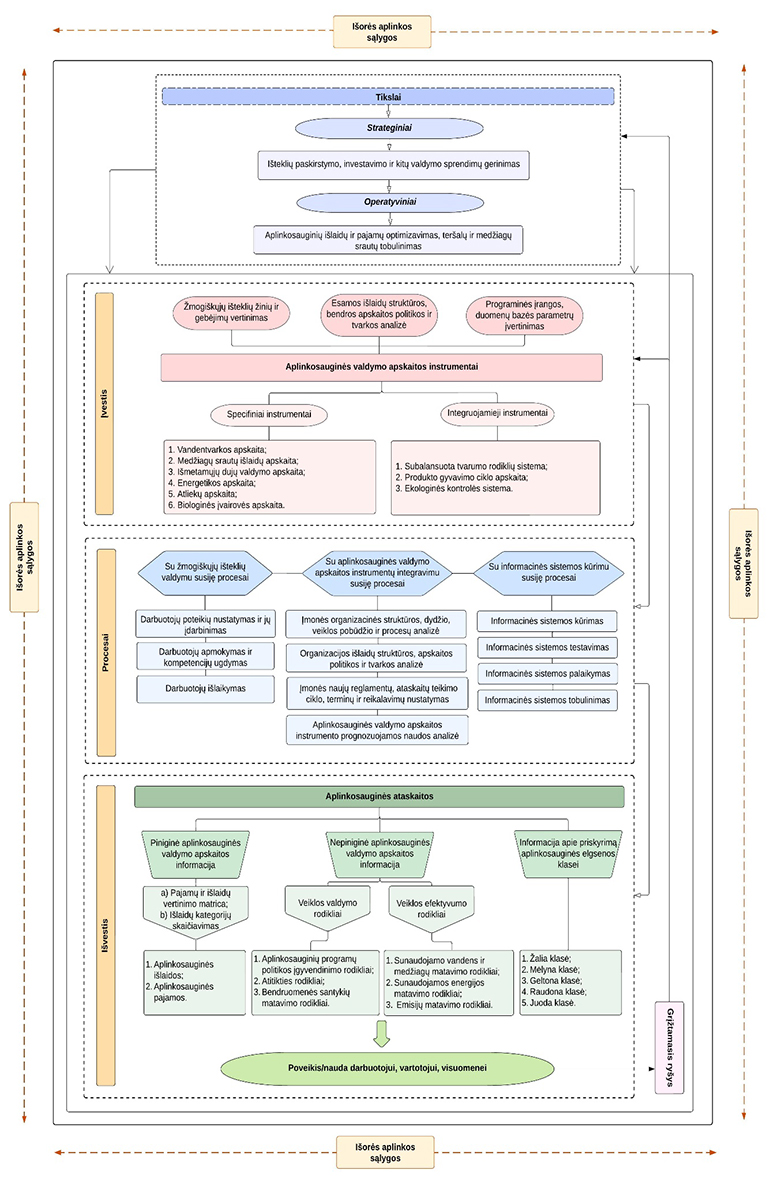

4. Aplinkosauginės valdymo apskaitos sistema: pagrindiniai elementai ir struktūra

Aplinkosauginė valdymo apskaita integruoja aplinkosauginio efektyvumo vertinimo, aplinkosauginės vadybos bei kitus įrankius, kurių funkcionavimas turi būti nagrinėjamas sistemiškai. Dėl šių priežasčių, tyrimo metu siekiama sukurti aplinkosauginės valdymo apskaitos sistemą, padėsiančią įmonėms priimti tvarius valdymo sprendimus.

Remiantis Tidikio (2003), Vaicekauskienės (2009), Poole (2013), Grady (2014), Tilley, Rosenblatt (2016) nuomonėmis, sistema yra apibūdinama kaip tarpusavyje susijusių komponentų, padedančių įgyvendinti iškeltą tikslą, funkciją ar užduotį, rinkinys; juos sieja vienybė, vientisumas ar tam tikri santykiai. Šie susijusių komponentų junginiai sukuria specifinius rezultatus, kuriems įgyvendinti reikalingi įvesties duomenys. Įvesties duomenimis gali būti laikoma įvairi informacija, kuri vėliau yra paverčiama į vartotojams naudingą produkciją – išvesties rezultatą. Taip pat svarbu paminėti, kad sistemos turi aiškius ir konkrečius tikslus, pavyzdžiui – gaminti prekes ar teikti paslaugas, tačiau gali būti išskiriami ir universalesni tikslai – augimo išlaikymas, prisitaikymas, išlikimas rinkoje ir pan. Pasak autorių (Tidikis, 2003; Vaicekauskienė, 2009; Poole, 2013; Grady, 2014) sistemos dažniausiai yra taikomos, siekiant apibrėžti naujas tyrimo sritis ar spręsti sudėtingas, kompleksines problemas, kurių sąlygos yra neapibrėžtos.

Aplinkosauginės valdymo apskaitos sistemos kūrimą yra tikslinga pradėti nuo sistemos tikslų numatymo, nes nuo jų priklauso visi kiti sistemos komponentai. Aplinkosauginės valdymo apskaitos sampratos struktūros analizė atskleidė, kad šios apskaitos tikslai gali būti skirstomi į ilgalaikius – strateginius, ir trumpalaikius – operatyvinius. Strateginius tikslus apima išteklių paskirstymo, investavimo ir kitų valdymo sprendimų priėmimo gerinimas. Šiems strateginiams tikslams pasiekti yra numatomi operatyviniai – aplinkosauginių išlaidų ir pajamų optimizavimo, teršalų, energijos, vandens ir kitų medžiagų srautų tobulinimo tikslai.

Numačius pagrindinius aplinkosauginės valdymo apskaitos sistemos tikslus, svarbu apibrėžti įvesties elementus, reikalingus sistemos tikslams pasiekti. Pirmiausia, įvertinama esama įmonės išlaidų struktūra, išlaidų elementai, bendroji apskaitos tvarka ir nuostatos, turinčios įtakos aplinkosauginės valdymo apskaitos sistemos kūrimui. Taip pat analizuojami žmogiškieji ištekliai – darbuotojų žinios, kompetencijos ir sugebėjimai, reikalingi tinkamam aplinkosauginės valdymo apskaitos sistemos funkcionavimui. Toliau vertinama informacinė sistema, t. y. apskaitos sistema, jos funkcionalumas, duomenų bazės, prieigos ir pan. Kaip pažymi Palma, Csutora (2001), kadangi dažnu atveju įmonės nėra linkusios keisti dabartinės apskaitos praktikos, šių elementų analizė reikalinga, siekiant pritaikyti ir tinkamai integruoti aplinkosauginę valdymo apskaitą į susiformavusią apskaitos praktiką. Vėliau yra numatomi aplinkosauginės valdymo apskaitos instrumentai. Išnagrinėjus aplinkosauginės valdymo apskaitos instrumentų įvairovę buvo nustatyta, kad įmonės gali rinktis tiek specifinių, tiek integruojamųjų instrumentų grupėms priskiriamas priemones. Pasirenkant konkretų instrumentą (-us), įtakos turi įmonės veiklos pobūdis, gamybiniai ir palaikantys procesai, organizacinė struktūra, įmonės dydis, veiklos pobūdis ir kita.

Numačius aplinkosauginės valdymo apskaitos sistemos įvesties elementus, vėliau yra apibrėžiami sistemos procesai, reikalingi išvesties elementams – rezultatui pasiekti. Remiantis atlikta moksline literatūros apžvalga (Palma, Csutora, 2001; Munteanu, 2013) yra tikslinga išskirti tris proceso grupes: 1) su žmogiškųjų išteklių valdymu susiję procesai; 2) su aplinkosauginės valdymo apskaitos instrumentų integravimu susiję procesai; 3) su informacinės sistemos kūrimu siejami procesai. Pirmiausia, analizuojant žmogiškųjų išteklių valdymo procesus – įvertinami darbuotojų įgūdžiai, žinios, numatoma, ar kuriant ir plėtojant aplinkosauginės valdymo apskaitos sistemą reikalinga įdarbinti papildomą žmonių, taip pat numatyti jų apmokymo ir išlaikymo poreikį. Toliau pradedama integruoti pasirinktus aplinkosauginės valdymo apskaitos instrumentus į esamą apskaitos sistemą. Šiam tikslui įgyvendinti – suderinami bendri išlaidų ir pajamų valdymo apskaitos vertinimo dažnumo, formato ir apskaičiavimo metodai. Atliekamos korekcijos, susijusios su išlaidų centrų nustatymu, sąskaitų plano modifikavimu, ilgalaikio turto procedūrų pakeitimais ir išlaidų objektų kūrimu, aplinkosaugos duomenų rinkimo bei medžiagų matavimo vienetų registravimo tikslais (Munteanu, 2013). Taip pat įvertinami galimi aplinkosauginės valdymo apskaitos diegimo konfliktai su vidaus ir išorės reglamentais, ataskaitų teikimo metodikomis, įmonių socialine atsakomybe, galiausiai renkami duomenys iš numatytų šaltinių, įmonės reglamentų, suformuojamas ataskaitų teikimo ciklas, terminai ir reikalavimai. Vertinant paskutinį procesą, susijusį su informacinių sistemų kūrimu – analizuojamos ir vertinamos duomenų bazės, programinė įranga, kuri palaikys aplinkosauginės valdymo apskaitos duomenų rinkimo, ataskaitų teikimo procesus ir modifikavimą.

Kitas aplinkosauginės valdymo apskaitos sistemos kūrimo žingsnis – išvesties elemento/rezultato nustatymas. Kuriamos sistemos pirminis rezultatas yra aplinkosauginės valdymo apskaitos ataskaitos, kuriose gali būti pateikiama trijų tipų informacija: 1) nepiniginė; 2) piniginė; bei 3) aplinkosauginės elgsenos. Taip pat išskiriamas galutinis aplinkosauginės valdymo apskaitos išvesties rezultatas, kuriuo laikomas poveikis/nauda darbuotojui, vartotojui ir visuomenei. Atlikus aplinkosauginės valdymo apskaitos sričių analizę buvo nustatyta, kad vertinant nepiniginę aplinkosauginės valdymo apskaitos informaciją, pirmiausia yra surenkami duomenys, apimantys aplinkosauginio efektyvumo rodiklius. Formuojant aplinkosauginės valdymo apskaitos piniginę informaciją, pagal pasirinktus aplinkosauginės valdymo apskaitos instrumentus yra apskaičiuojamos aplinkosauginės išlaidos ir pajamos. Priskyrus išlaidas ir pajamas atitinkamoms veikloms ir produktams, suformuojama aplinkosauginės valdymo apskaitos išlaidų ir pajamų vertinimo matrica. Rengiant aplinkosauginės elgsenos vertinimo ataskaitą, informacija visuomenei yra pateikiama penkių spalvų žymėjimu – žalia, mėlyna, geltona, raudona ir juoda. Šios spalvos pagal numatytus kriterijus atspindi skirtingas įmonių aplinkos būklės reitingų klases.

Piniginė, nepiniginė ir aplinkosauginės elgsenos informacija, kaip pirminis išvesties elementas, yra pateikiama atitinkamose ataskaitose. Tačiau pažymėtina, kad aplinkosauginė valdymo apskaita yra diegiama ne dėl pačių ataskaitų sudarymo, o dėl poveikio aplinkai, kurį turi atspindėti šių ataskaitų informacija, vertinimo. Dėl šios priežasties galutiniu aplinkosauginės valdymo apskaitos rezultatu yra laikytinas poveikio organizacijos darbuotojui, taip pat vartotojui ir visuomenei vertinimas.

Dar vienas svarbus organizacinės sistemos elementas – grįžtamasis ryšys, kuris aplinkosauginėje valdymo apskaitos sistemoje pasireiškia dėl teikiamo poveikio/naudos darbuotojui, vartotojui bei visuomenei. Sistemos vidaus ir išorės vartotojai teikia atsiliepimus ir nuomonę apie sistemos kokybę, problemas, privalumus, naudą, efektyvumą ar patogumą, o remiantis pateiktu grįžtamuoju ryšiu, priimami valdymo sprendimai, susiję su įvesties elementų ar tikslų koregavimu, atnaujinimu ir tobulinimu, siekiant išvengti neigiamų sistemos rezultatų.

Taip pat svarbu, kuriant aplinkosauginės valdymo apskaitos sistemą, atkreipti dėmesį į dar vieną bet kurios sistemos, taip pat ir šios, svarbų elementą – išorės aplinkos sąlygas. Aplinkosauginė valdymo apskaita gali kisti dėl naujai suformuotų aplinkosauginių standartų, dėl teisės aktų pokyčių, apimančių griežtesnius aplinkosauginius reikalavimus ar visuomenės aplinkosauginio sąmoningumo augimo. Todėl svarbu ne tik įvertinti sistemos esamus ir galimus konfliktus su išorės aplinka, tačiau ir nuolatos stebėti aplinkos sąlygas, kurios ilguoju laikotarpiu gali daryti įtaką aplinkosauginės valdymo apskaitos sistemos funkcionavimui (Zorpas, 2010; Munteanu, 2013).

Apibendrinus mokslinės literatūros ir sisteminės analizės tyrimo rezultatus, 3 paveiksle pateikiama konceptuali aplinkosauginės valdymo apskaitos sistemos, skirtos užtikrinti įmonių veiklos tvarumą ir ekologinį efektyvumą, struktūrinė schema.

3 pav. Konceptuali aplinkosauginės valdymo apskaitos struktūrinė schema

Šaltinis: sudaryta autorių

Apibendrinant, galima teigti, jog vienas pagrindinių aplinkosauginės valdymo apskaitos tikslų – tvarių valdymo sprendimų priėmimas, kurį galima pasiekti sukuriant aplinkosauginę valdymo apskaitos sistemą, leidžiančią įmonėms individualiai sekti, analizuoti ir vertinti piniginę bei nepiniginę aplinkosauginę informaciją. Pagal pateiktą vizualinį aplinkosauginės valdymo apskaitos sistemos paveikslą galima matyti, jog konkrečios sistemos formavimas įmonėje pradedamas nuo strateginių ir operatyvinių tikslų nustatymo. Toliau numatomi įvesties elementai, apimantys žmogiškųjų išteklių, apskaitos organizavimo, programinės įrangos bei instrumentų parinkimo elementus bei sistemos procesai, kurie yra skirti įvesties elementų apdorojimui. Galiausiai, kuriant aplinkosauginės valdymo apskaitos sistemą, numatomi išvesties elementai, padedantys atskleisti piniginę ir nepiniginę aplinkosauginę informaciją, kurios rezultatų pagrindu galima įvertinti poveikį darbuotojui, vartotojui ar visuomenei.

Išvados

1. Augant tvaraus ir darnaus verslo vystymosi svarbai, atsirado informacijos, padedančios priimti neigiamo poveikio aplinkai mažinimo sprendimus, poreikis. Tokią informaciją gali suteikti aplinkosauginė valdymo apskaita. Ši apskaita apima aplinkosauginių išlaidų ir pajamų, susijusių su medžiagų, išmetamųjų teršalų, energijos, vandens ir kitų išteklių paskirstymu, nustatymą bei įvertinimą, priimant tvarius strateginius ir operatyvinius valdymo sprendimus, siekiant sumažinti žalingą poveikį ekosistemai.

2. Atlikus mokslinės literatūros apžvalgą nustatyta, kad aplinkosauginė valdymo apskaita yra skirstoma į piniginę ir nepiniginę sritis. Piniginė aplinkosauginės valdymo apskaitos sritis yra siejama su įmonių veiklos aplinkosauginiais aspektais, išreikštais piniginiais vienetais, apimant informaciją, susijusią su aplinkosauginėmis išlaidomis ir pajamomis. Nepiniginę aplinkosauginės valdymo apskaitos sritį sudaro organizacijos poveikio natūraliai aplinkai, kaip antai vandens, energijos, žaliavų, atliekų srautų, išreikštų nepiniginiais vienetais, vertinimas. Papildomai yra išskiriama informacija, susijusi su elgsenos aplinkai įvertinimu, apimanti penkias spalvas, kurios atskleidžia skirtingas organizacijos aplinkos būklės reitingų klases.

3. Aplinkosauginės valdymo apskaitos informacijai rinkti, analizuoti ir vertinti naudojami įvairūs instrumentai, kurie skirstomi į specifinius ir integruojamuosius. Specifiniai aplinkosauginės valdymo apskaitos instrumentai yra siejami su konkrečios aplinkosaugos problemos identifikavimu ir sprendimu. Integruojamieji aplinkosauginės valdymo apskaitos instrumentai nagrinėja įvairias aplinkosaugos sritis, apimant keletą ekosistemos valdymo problemų. Tinkamų instrumentų pasirinkimas priklauso nuo organizacijos veiklos pobūdžio, dydžio, turimos patirties, žinių bei vykdomų procesų specifikos.

4. Atskleidus sistemų sandarai keliamus reikalavimus, išskirti tokie aplinkosauginės valdymo apskaitos sistemos elementai: 1) tikslai – strateginiai ir operatyviniai; 2) įvestis – žmogiškųjų išteklių, apskaitos politikos, programinės įrangos vertinimas; specifinių ir integruojamųjų instrumentų pasirinkimas; 3) sistemos procesai – su žmogiškųjų išteklių valdymu, su aplinkosauginės valdymo apskaitos instrumentų integravimu ir su informacinės sistemos kūrimu susiję procesai; 4) išvestis/rezultatas – piniginė aplinkosauginės valdymo apskaitos informacija: pajamų ir išlaidų vertinimo matrica, išlaidų kategorijų skaičiavimas; nepiniginė aplinkosauginės valdymo apskaitos informacija: veiklos valdymo ir veiklos efektyvumo rodikliai; informacija apie priskyrimą aplinkosauginei elgsenos klasei; poveikis/nauda darbuotojui, vartotojui, visuomenei; 5) grįžtamasis ryšys; 6) išorės aplinkos sąlygos. Remiantis išskirtais sistemos elementais, suformuota konceptuali aplinkosauginės valdymo apskaitos sistemos struktūrinė schema, kuri, adaptavus atitinkamus elementus priklausomai nuo įmonės veiklos rūšies, dydžio ar kitų kriterijų, gali būti pritaikoma įvairaus tipo organizacijoms.

Literatūra

Alewine, H. C.; Stone, D., 2009. How does environmental accounting information influence attention and investment? International Journal of Accounting and Information. 21(1). http://dx.doi.org/10.2139/ssrn.1420883.

Almagtome, A. H.; Al-Yasiri, A. J.; Ali, R.S.; Kadhim, H. L.; Bekheet, H. N., 2020. Circular economy initiatives through energy accounting and sustainable energy performance under integrated reporting framework. International Journal of Mathematical, Engineering and Management Sciences. 6(5), 1032–1045. https://doi.org/10.33889/IJMEMS.2020.5.6.079.

Bennett, M.; Bouma, J. J.; Wolters, T., 2002. The development of environmental management accounting: general introduction and critical review. Eco-Efficiency in Industry and Science. 9, 1–18. https://doi.org/10.1007/0-306-48022-0_1.

Bennett, M.; Rikhardsson, P.; Schaltegger, S., 2003. Adopting environmental management accounting: EMA as a value-adding activity. Environmental Management Accounting – Purpose and Progress. 12, 1–12. https://doi.org/10.1007/978-94-010-0197-7_1.

Burritt, R. L., 2004. Environmental management accounting: roadblocks on the way to the green and pleasant land. Business Strategy and the Environment. 1(13), 13–32. https://doi.org/10.1002/bse.379.

Burritt, R. L.; Hahn, T.; Schaltegger, S., 2002. Towards a comprehensive framework for environmental management accounting – links between business actors and environmental management accounting tools. Australian Accounting Review. 27(12), 39–50. https://doi.org/10.1111/j.1835-2561.2002.tb00202.x.

Burritt, R. L.; Herzig, C.; Tadeo, B. D., 2009. Environmental management accounting for cleaner production: the case of a Philippine rice mill. Journal of Cleaner Production. 4(17), 431–439. https://doi.org/10.1016/j.jclepro.2008.07.005.

Cadez, S.; Guilding, C., 2017. Examining distinct carbon cost structures and climate change abatement strategies in CO2 polluting firms. Accounting, Auditing & Accountability Journal. 5(30), 1041–1064. https://doi.org/10.1108/AAAJ-03-2015-2009.

Chichan, H. F.; Mohammed, H. K.; Alabdullah, T. T. Y., 2021. Does environmental management accounting matter in promoting sustainable development? A study in Iraq. Journal of Accounting Science. 2(5), 110–122. https://doi.org/10.21070/jas.v5i2.1543.

Christ, K. L., 2014. Water management accounting and the wine supply chain: Empirical evidence from Australia. The British Accounting Review. 4(46), 379–396. https://doi.org/10.1016/j.bar.2014.10.003.

Christ, K. L.; Burritt, R. L., 2017. Water management accounting: A framework for corporate practice. Journal of Cleaner Production. 152, 379–386. https://doi.org/10.1016/j.jclepro.2017.03.147.

Christ, K. L.; Burritt, R.; Varsei, M., 2016. Towards environmental management accounting for trade-offs. Sustainability Accounting, Management and Policy Journal. 7(3), 428–448. http://dx.doi.org/10.1108/SAMPJ-12-2015-0112.

Court, C. D., 2012. Enhancing U.S. hazardous waste accounting through economic modeling. Ecological Economics. 83, 79–89. https://doi.org/10.1016/j.ecolecon.2012.08.016.

Debnath, S.; Bose, S. K.; Dhalla, R. S., 2011. Environmental management accounting: an overview of its methodological development. International Journal of Business Insights and Transformation. 1(5), 44–57. Prieiga per: <https://www.researchgate.net/publication/263222165_Environmental_Management_Accounting_An_Overview_of_its_Methodological_Development>.

Doorasamy, M., 2015. Theoretical developments in environmental management accounting and the role and importance of MFCA. Foundations of Management. 7, 1–16. http://dx.doi.org/10.1515/fman-2015-0024.

Ferreira, A.; Moulang, C.; Hendro, B., 2010. Environmental management accounting and innovation: and exploratory analysis. Accounting, Auditing & Accountability Journal. 23(7), 920–948. https://doi.org/10.1108/09513571011080180.

Frost, G.; Wilmshurst, T., 2000. The adoption of environment-related management accounting: an analysis of corporate environmental sensitivity. Accounting Forum. 24(4), 344–365. http://dx.doi.org/10.1111/1467-6303.00045.

Gibassier, D.; Schaltegger, S., 2015. Carbon management accounting and reporting in practice: a case study on converging emergent approaches. Sustainability Accounting, Management and Policy Journal. 3(6), 340–365. http://dx.doi.org/10.1108/SAMPJ-02-2015-0014.

Gibson, K. C.; Martin, A. C., 2004. Demonstrating value through the use of environmental management accounting. Environmental Quality Management. 3(13), 45–52. https://doi.org/10.1002/tqem.20003.

Grady, J. O., 2014. System requirements analysis. https://doi.org/10.1016/C2012-0-06079-6.

Graff, R.; Reiskin, E.; White, A.; Bidwell, K., 1998. Snapshots of environmental cost accounting. Tellus Institute. 1–115. Prieiga per: <https://www.tellus.org/tellus/publication/snapshots-of-environmental-cost-accounting>.

Guenther, E.; Jasch C.; Schmidt, M.; Wagner, B.; Ilg, P., 2015. Material flow cost accounting – looking back and ahead. Journal of Cleaner Production. 108(B), 1249–1254. https://doi.org/10.1016/j.jclepro.2015.10.018.

Gunarathne, N.; Lee K. H., 2015. Environmental management accounting (EMA) for environmental management and organizational change: an eco-control approach. Journal of Accounting & Organizational Change. 11(3), 362–383. https://doi.org/10.1108/JAOC-10-2013-0078.

Gunarathne, N.; Lee K. H., 2021. Corporate cleaner production strategy development and environmental management accounting: a contingency theory perspective. Journal of Cleaner Production. 308, 1–10. https://doi.org/10.1016/j.jclepro.2021.127402.

Gunarathne, N.; Lee, K. H.; Kaluarachchilage, P. K. H., 2022. Tackling the integration challenge between environmental strategy and environmental management accounting. Accounting, Auditing & Accountability Journal. 1–33. https://doi.org/10.1108/AAAJ-03-2020-4452.

Heidari, I., 2012. Environmental management accounting with an emphasis on it cost. Life Science Journal. 9(4), 511–517. Prieiga per: <https://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.380.9469&rep=rep1&type=pdf>.

Henri, J. F.; Journeault, M., 2006. Eco-control: the influence of management control systems on environmental and organizational performance. Accounting Organizations and Society. 35(1), 63–80. http://dx.doi.org/10.1016/j.aos.2009.02.001.

Henri, J. F.; Journeault, M., 2010. Eco-control: the influence of management control systems on environmental and economic performance. Accounting, Organizations and Society. 1(35), 63–80. https://doi.org/10.1016/j.aos.2009.02.001.

IFAC, 2005. Environmental management accounting. International Guidance Document, 1–92. Prieiga per: <https://www.ifac.org/knowledge-gateway/preparing-future-ready-professionals/publications/international-guidance-document-environmental-management-accounting>.

Jalaludin, D.; Sulaiman, M.; Ahmad, N. N. N., 2011. Understanding environmental management accounting (EMA) adoption: a new institutional sociology perspective. Social Responsibility Journal. 7(4), 540–557. https://doi.org/10.1108/17471111111175128.

Jasch, C., 2000. Environmental performance evaluation and indicators. Journal of Cleaner Production. 1(8), 79–88. https://doi.org/10.1016/S0959-6526(99)00235-8.

Jasch, C., 2002. Environmental management accounting. How to profit from environmental protection. Environmental management accounting pilot testing. IÖW Project Report EMA Pilot Testing. Prieiga per: <http://www.ioew.at/ioew/download/ema-theory-english.pdf>.

Jasch, C., 2003. The use of environmental management accounting (EMA) for identifying environmental costs. Journal of Cleaner Production. 6(11), 667–676. https://doi.org/10.1016/S0959-6526(02)00107-5.

Jasch, C., 2006a. How to perfom an environmental management cost assessment in one day. Journal of Cleaner Production. 14(14), 1194–1213. https://doi.org/10.1016/j.jclepro.2005.08.005.

Jasch, C., 2006b. Environmental management accounting (EMA) as the next step in the evolution of management accounting. Journal of Cleaner Production. 14(14), 1190–1193. https://doi.org/10.1016/j.jclepro.2005.08.006.

Jasch, C.; Savage, D. E., 2009. The IFAC international guidance document on environmental management accounting. In: Schaltegger, S.; Bennett, M.; Burritt, R.L.; Jasch, C. (eds) Environmental Management Accounting for Cleaner Production. Eco-Efficiency in Industry and Science. 24. Springer, Dordrecht. http://dx.doi.org/10.1007/978-1-4020-8913-8_17.

Jiangtao, L.; Pin, Z., 2010. Analysis of sustainability balanced scorecard influences on decision processes and investment decisions. 2nd IEEE International Conference on Information Management and Engineering, Chengdu, China. 111–116. http://dx.doi.org/10.1109/ICIME.2010.5478344.

Johnes, M. J., 1996. Accounting for biodiversity: a pilot study. The British Accounting Review. 4(28), 281–303. https://doi.org/10.1006/bare.1996.0019.

Kaplan, R. S.; Norton, D. P., 1992. The balanced scorecard – measures that drive performance. Harward Business Review. Prieiga per: <http://planuba.orientaronline.com.ar/wp-content/uploads/2010/03/harvard-business-review-kaplan-norton-the-balanced-scorecard-measures-that-drive-performance.pdf>.

Kokubu, K.; Kitada, H., 2014. Material flow cost accounting and existing management perspectives. Journal of Cleaner Production. 108(B), 1279–1288. https://doi.org/10.1016/j.jclepro.2014.08.037.

Kumaran, D. S.; Ong, S. K.; Tan, R. B. H.; Nee, A. Y. C., 2001. Environmental life cycle cost analysis of products. Environmental Management and Health. 3(12), 260–276. https://doi.org/10.1108/09566160110392335.

Lee, K., 2012. Carbon accounting for supply chain management in the automobile industry. Journal of Cleaner Production. 36, 83–93. https://doi.org/10.1016/j.jclepro.2012.02.023.

Li, X., 2004. Theory and practice of environmental management accounting. Experience of implementation in China. International Journal of Technology Management and Sustainable Development. 3(1), 47–57. https://doi.org/10.1386/ijtm.3.1.47/0.

Llodra, M., 2006. Environmental management accounting: a case study research on innovative strategy. Journal of Business Ethics. 68, 393–408. https://doi.org/10.1007/s10551-006-9029-1.

Molden, D.; Sakthivadivel, R., 1999. Water accounting to assess use and productivity of water. Water Resources Development. 15(1/2), 55–71. https://doi.org/10.1080/07900629948934.

Munteanu, A. R., 2013. Environmental management accounting (EMA) implementation: motivation and expected results from a business perspective. Romanian Journal of Economics. 37(2), 164–173. Prieiga per: <https://www.researchgate.net/publication/281785224_ENVIRONMENTAL_MANAGEMENT_ACCOUNTING_EMA_IMPLEMENTATION_MOTIVATION_AND_EXPECTED_RESULTS_FROM_A_BUSINESS_PERSPECTIVE_A>.

Nartey, E., 2018. Determinants of carbon management accounting adoption in Ghanaian firms. Meditari Accountancy Research. 26(1), 88–121. http://dx.doi.org/10.1108/MEDAR-03-2017-0133.

Palma, R. D.; Csutora, M., 2001. Introducing Environmental Management Accounting (EMA) at Enterprise Level Methodology and Case Studies from Central and Eastern Europe. UNIDO. Prieiga per: < http://unipub.lib.uni-corvinus.hu/223/1/Robertacsutora.pdf>.

Poole, M. S., 2013. Systems theory. In: Putnam, L. L.; Mumby, D. K. (eds). The SAGE Handbook of Organizational Communication. Advances in Theory, Research, and Methods. 49–74. Sage Publications Ltd. Prieiga per: <https://books.google.lt/books?hl=lt&lr=&id=10UJBgAAQBAJ&oi=fnd&pg=PA49&dq=organizational+systems+theory&ots=LcsyPIw2gp&sig=6xenBLOIsScB6Q5X5qUkF__x42c&redir_esc=y#v=onepage&q=organizational%20systems%20theory&f=false>.

Rimmel, G.; Jonäll, K., 2013. Biodiversity reporting in Sweden: corporate disclosure and preparers’ views. Accounting, Auditing & Accountability Journal. 26(5), 746–778. https://doi.org/10.1108/AAAJ-02-2013-1228.

Ruth, N.; Inanga, E. L., 2014. Environmental management accounting and environment.al management in manufacturing industries in Uganda. African Journal of Economic and Sustainable Development. 3(4), 288–329. https://dx.doi.org/10.1504/AJESD.2014.065578.

Setthasakko, W., 2010. Barriers to the development of environmental management accounting: an exploratory study of pulp and paper companies in Thailand. EuroMed Journal of Business. 5(3), 315–331. https://doi.org/10.1108/14502191011080836.

Sherif, Y. S.; Kolarik W. J., 1981. Life cycle costing: concept and practice. Omega. 3(9), 287–296. https://doi.org/10.1016/0305-0483(81)90035-9.

Skouloudis, A.; Malesios, C.; Dimitrakopoulos, P. G., 2018. Corporate biodiversity accounting and reporting in mega-diverse countries: an examination of indicators disclosed in sustainability reports. Ecological Indicators. 98, 888–901. https://doi.org/10.1016/j.ecolind.2018.11.060.

Smit, A.; Kotzee, E., 2016. Investigating environmental management accounting in the chemical industry in South Africa. Investment Management and Financial Innovations. 1(13), 151–160. http://dx.doi.org/10.21511/imfi.13(1-1).2016.02.

Tang, Q.; Luo, L., 2014. Carbon management systems and carbon mitigation. Australian Accounting Review. 1(68), 1–15. https://doi.org/10.1111/auar.12010.

Tidikis, R., 2003. Socialinių mokslų tyrimų metodologija. Vilnius: Lietuvos teisės universitetas. Prieiga per: <https://repository.mruni.eu/bitstream/handle/007/15459/Tidikis_tyrimu_metodologija.pdf>.

Tilley, S.; Rosenblatt H. J., 2016. Systems Analysis and Design. Course Technology. Boston.

Tsalis, T. A.;, Nikolaou, E. G.; Grigoroudis, E.; Tsagarakis, K. P., 2013. A framework development to evaluate the needs of SMEs in order to adopt a sustainability-balanced scorecard. Journal of Integrative Environmental Sciences. 10(3–4), 179–197. http://dx.doi.org/10.1080/1943815X.2013.858751.

United Nations Division for Sustainable Develoment (UNDSD), 2001. Environmental management accounting procedures and principles. Prieiga per: <https://www.un.org/esa/sustdev/publications/proceduresandprinciples.pdf>.

Vaicekauskienė, V., 2009. Sistemų teorijos integravimas į socialinio darbo veiklą. LOGOS – A Journal of Religion, Philosophy, Comparative Cultural Studies and Art. 58, 181–188. Prieiga per: <https://www.ceeol.com/search/article-detail?id=585318>.

Vardon, M.; Lenzen, M.; Peevor, S.; Creaser, M., 2006. Water accounting in Australia. Ecological Economics. 4(61), 650–659. https://doi.org/10.1016/j.ecolecon.2006.07.033.

Vinayagamoorthi, V.; Murugasen, S.; Kasilingam, L.; Venkatraman, K.; Mahalingam, G., 2012. Environmental management accounting – a decision making tools. International Journal of Management (IJM). 3(3), 144–151. Prieiga per: <https://www.researchgate.net/publication/256042226_Environmental_Management_Accounting_-_A_DecisionMaking_Tools>.

Zhu, Q.; Sarkis, J., 2006. An inter-sectoral comparison of green supply chain management in China: drivers and practices. Journal of Cleaner Production. 5(14), 472–486. http://dx.doi.org/10.1016/j.jclepro.2005.01.003.

Zorpas, A., 2010. Environmental management systems as sustainable tools in the way of life for the SMEs and VSMEs. Biresource Technology. 6(101), 1544–1557. https://doi.org/10.1016/j.biortech.2009.10.022.

Qian, W.; Hörisch, J.; Schaltegger, S., 2018. Environmental management accounting and its efforts on carbon management and disclosure quality. Journal of Cleaner Production. 174, 1608–1619. https://doi.org/10.1016/j.jclepro.2017.11.092.

Xiaomei, L., 2004. Theory and practice of environmental management accounting. International Journal of Technology Management & Sustainable Development. 1(3), 47–57. https://doi.org/10.1386/ijtm.3.1.47/0.

Wahyuni, D., 2009. Environmental management accounting: techniques and benefits. Jurnal Akuntansi Universitas Jember. 7(1), 23–35. https://ssrn.com/abstract=1511390.

Wang, S.; Wang, H.; Wang, J., 2018. Exploring the effects of institutional pressures on the implementation of environmental management accounting: do top management support and perceived benefit work? Business Strategy and the Environment. 1(28), 233–243. https://doi.org/10.1002/bse.2252.

Warhurst, A., 2005. Future roles of business in society: the expanding boundaries of corporate responsibility and a compelling case for partnership. Futures. 2–3(37), 151–168. https://doi.org/10.1016/j.futures.2004.03.033.

Water Accounting Standards Board (WASB), 2009. Water accounting conceptual framework for the preparation and presentation of general purpose water accounting reports. Prieiga per: <http://www.bom.gov.au/water/standards/wasb/documents/Water-Accounting-Conceptual-Framework-Accessible.pdf>.

Kamilė Medeckytė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, vadybos katedros magistrantė. Tyrimų sritis: aplinkosauginės valdymo apskaitos sistema. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Kamilė Medeckytė: master student of Management Department, Faculty of Economics and Business Administration, Vilnius University. Research area: environmental management accounting system. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.

Dr. Daiva, Tamulevičienė: Vilniaus universiteto, ekonomikos ir verslo administravimo fakulteto, apskaitos ir audito katedros docentė. Mokslinių interesų sritys – išlaidų apskaita ir valdymas, valdymo apskaita, finansų valdymas, finansinė analizė, kontrolingas. Institucijos adresas: Saulėtekio al. 9, II rūmai, LT-10222, Vilnius.

Dr. Daiva, Tamulevičienė: Associate Professor of Accounting and Auditing Department, Faculty of Economics and Business Administration, Vilnius University. Scientific interests: cost accounting and management, management accounting, financial management, financial analysis, controlling. Address of institution: Saulėtekio av. 9, II building, LT-10222, Vilnius.